XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・市場は明日のFOMC会合決定の影響を推測する中、緊迫感迫る

・リスク選好度はまちまち、株価と暗号資産に圧力

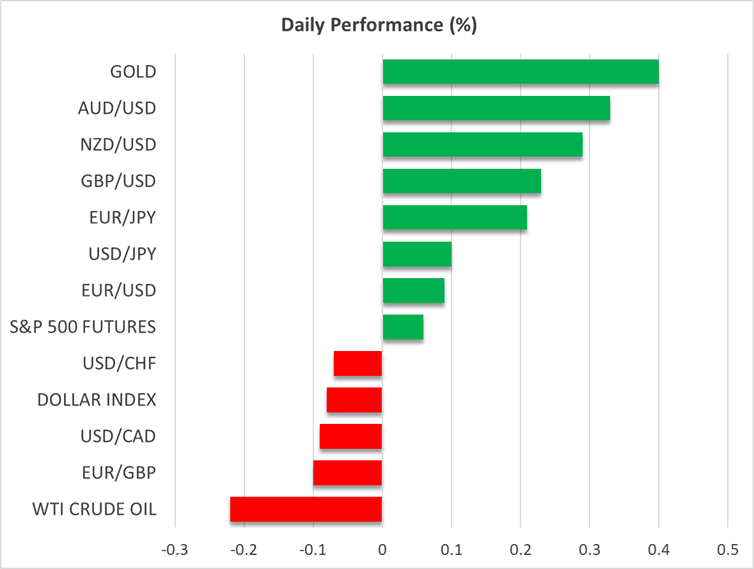

・豪中銀はタカ派的金利据え置き決定、豪ドルは米ドルに対して控えめに上昇

・ゴールドと原油価格は下落、低ボラティリティに

明日は待望のFOMC会合決定

重要なFOMC会合決定を明日に控え、投資家が明日の会合でのシグナルを予想しようとしており、 市場には徐々に緊迫感が迫っています。予想される利下げ動向、全体的なFRBのトーン、来年のドットプロットでの利下げ回数、FOMC会合メンバーの投票結果、パウエル議長による1月会合の方針示唆、そして、パウエル議長の後任候補などが一発触発の雰囲気を醸し出しています。

一方、リスク資産は昨日のまちまちとなったセッションを受けて、足場を固めようとしています。トランプ大統領が中国の承認顧客を対象に、エヌビディアの先進的な半導体「H200」の輸出を25%の手数料徴収という形で容認したにもかかわらず、米株価指数は赤字で取引を終えました。この取引には主力のブラックウェル半導体は含まれていませんが、米中間の良好な貿易関係を維持するためには前向きな一歩となります。

ビットコインは引き続き下落基調で今週1%下落しており、主なアルトコインと引き続き乖離していることにも注目でしょう。イーサは先週Fusakaの大型ネットワークアップグレードによって活気づいて上昇しているようで、カルダノとソラナも今週上昇しています。暗号資産は好調に上昇した後、最近のパフォーマンスは、通常のリスクオンにおいて、明らかに勢いを失っています。明日のFOMC会合決定がさらなる上昇への起爆剤となり得るでしょうか。

意外にも、国債利回りに注目が集まっているようです。10月30日の日銀前回政策会合以来、実質的に1週間後の利上げが織り込まれる形で、日本国債が大幅に上昇しており、米長期国債のイールドカーブは今月の利下げ観測にもかかわらず追随しています。米2年債利回りは10月29日の前回会合以来ほぼ横ばいですが、30年債利回りは0.22%も上昇しており、米インフレの今後の見通しとパウエル議長の後任が来年引き継ぐ際にFRBがハト派となる可能性への市場の懸念が反映されています。

為替市場は横ばい、豪中銀は現状維持もタカ派姿勢

為替市場は1か月のインプライド・ボラティリティ指数からも明らかなように、比較的控えめとなっており、 嵐の前の静けさの可能性があります。米ドルは引き続き下落基調で、明日のFOMC会合決定がハト派となる場合、マイナー通貨にでさえ下落する可能性も含みます。

一方、大方の予想通り、オーストラリア準備銀行は金利を据え置き、予想以上にタカ派姿勢を取りました。当面の間、追加利下げの可能性があるものの、ブロック総裁はインフレ圧力が収まらず、持続的と判断する場合、第1四半期での利上げの可能性もあることを示唆しました。豪ドルは米ドルに対して本日上昇しており、昨日の下落分を帳消しにしていますが、0.6681ドル台までの上昇にはなっていません。明日発表予定の中国は消費者物価(CPI)指数が好調となる場合、豪ドルはさらに上昇する可能性があります。

本日は重要な米経済データが目白押し

本日は、週間ADP雇用レポートなど、重要な米経済データの発表が続き、市場の注目となりでしょう。特に、JOLTSによる9月と10月の雇用レポートも発表され、役立つ情報となりますが、明らかにデータとして古くなります。さらに重要なことに、米10年債入札が本日後半に行われる予定で、現在の利回り上昇が需要にプラスの影響となるのか、または、投資家は現在の利回り水準がインフレリスクを過小評価していると見ているのかが注目となります。

一方、リスク選好度がまちまちであることから、ゴールドは恩恵を受けられておらず、4,200ドル台を下回って下落しています。しかし、原油価格の下落はもっと示唆的で、米国主導のウクライナ・ロシア間の和平交渉に進展がないまま、ロシアのルクオイルの運営する世界最大級のイラクの油田で生産を再開したとの報道を受けて、原油価格の50日単純移動平均線を突破した上昇は非常に短命に終わりました。