XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

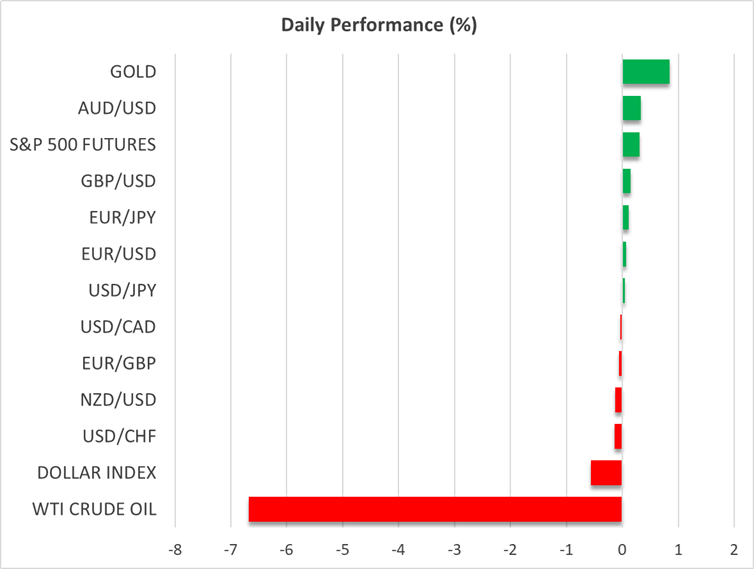

・トランプ大統領がイラン戦争は「終結間近」と発言で米ドル下落

・原油下落でインフレ懸念緩和、米利下げ観測再浮上

・トランプ大統領の発言を米株式市場は歓迎も下振れリスクのまま

・ゴールドも反発で主要な5,200ドル台に近づくか

トランプ大統領は、イラン戦争の終焉間近を強調

トランプ大統領は、CBSとのインタビューにて、当初4週間から5週間と見込んでいたイラン戦争は予定よりも「かなり先まで進展」しており、戦争はまもなく終わるとの見解を述べたため、昨日の米ドルは全ての主要通貨に対して下落し、本日も下落基調が続いています。

WTI原油が1バレル81.30ドルと日中安値を更新するなど、原油価格も急落し、米国債利回りは昨日急上昇した後、本日の始値はギャップダウンとなりました。イラン戦争緩和への期待から、インフレ懸念が後退し、その結果、市場はFRBによる今年の合計利下げ幅を若干拡大させました。FF金利先物によると、市場は月曜日前半には年内の合計利下げ幅を0.35%ほどと見込んでいましたが、現在は0.43%と想定しています。

とはいうものの、平和が訪れた訳ではありません。トランプ大統領は、イランが引き続きホルムズ海峡を閉鎖し続け、その結果世界の石油供給に混乱が生まれる場合、攻撃が激化すると警告を発しています。イラン革命防衛隊は、米国とイスラエルが攻撃を緩めない場合は「1リットルの石油も」ホルムズ海峡を通過させないと応答し、この戦争の終焉を決定するのはイランであることを強調しました。

これらの進展から、停戦への希望は比較的容易に絶たれたため、市場の動きが早急に再度反転するかもしれません。

今週の米CPI指数とPCEインフレレポートに注目

中東での進展以外には、投資家は経済関連のデータに注目することになります。金曜日の2月の米雇用統計が予想を下回ったことを受けて、明日発表の2月の米CPI指数と金曜日のPCEインフレレポートに注目が集まりそうです。イラン戦争の中、インフレの粘着性が示される場合、市場は利下げ観測を再び後退させる可能性があり、その結果米ドルの上昇軌道を再開するサポート材料となるかもしれません。

停戦への期待で米株価上昇、ゴールド反発

米株式市場では、主要3指数全てが反発し、ハイテク株の多いナスダックが最も上昇しました。本日のアジアセッションでもこの前向きなセンチメントが引き継がれ、中国の深圳総合指数は2%ほど上昇し、韓国総合株価指数(KOSPI)は5%以上も上昇しました。米株式先物もまた黒字となっており、本日後半に米株式市場が上昇して開場することが示唆されています。

株式市場の動きがトランプ大統領にとっての弱点であるようで、その結果、イラン戦争が数日中に終了しないとしても、米株価がさらに深刻に下落するとなると、この戦争に幕を引かざるを得なくなるかもしれません。つまり、イラン戦争が「ほぼ終了した」ようだと述べたのも、おそらく直近の株価下落が要因だったと言えるでしょう。

市場が米利下げ観測を復活させる中、ゴールドは再び心理的ゾーンである5,000ドルの近くでサポートを見つけて反発しました。中東の紛争が新たに激化する中、インフレへの懸念によって、米ドルが上昇を再開するとしても、投資家がこの状況下での予想金利経路に満足すると、イラン戦争による米ドルへの影響が薄れることになるでしょう。そのときに、ゴールドは安全資産として再度復活するのかもしれません。3月3日から続く現在の横ばいレンジを抜け出して5,200ドルを突破すると、1月29日に更新した5,598ドルの最高値に向かって強気筋が復活するかもしれません。

円と豪ドルは経済データから恩恵を受けて上昇

その他では、円がドル安から恩恵を受けており、また日本の第4四半期でのGDPが予想を上回ったことも影響しているのかもしれません。ドル/円は157円30銭付近まで下落し、為替介入の懸念がいくらか緩和した一方、4月の日銀政策会合での利上げの確率は現在50%近くになっています。豪ドルも中国経済に関するデータが改善を示したことで上昇しました。