XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米雇用統計発表を控え、米ドル下落

国債利回りの低下を受けて、昨日に急落した米ドルは、本日も今週の上昇幅維持が厳しい状況となっているようです。バイデン大統領が2兆ドル規模のインフラ計画の財源は、法人税の引き上げで全て賄われると公表し、大規模な財政刺激がインフレ加速や財政赤字による米経済圧迫させるとの懸念が緩和しました。これをうけて、米長期国債利回りは低下しました。

本日、米10年債利回りは1.67%まで低下しました。一方、米ドルは安値からの回復が見られ、アジア市場の取引時間終了後の米ドルインデックスは、ほぼ横ばいでした。GMT13:30に発表される米3月非農業部門雇用者数が予想を上回る結果となった場合、米ドル回復のチャンスが訪れるでしょう。予想通りとなった場合は、米ドルは緩やかな上昇で今週の取引を終えるでしょう。

楽観的観測でS&P 500 は最高値更新

バイデン大統領が提案した増税規模は、市場予想を大幅に上回ったものの、インフラ政策は、長期的な米経済の見通しを明るくさせるでしょう。インフラ政策による経済効果が、株式市場が法人税引き上げに大きく反応しなかった一因のようです。しかしながら、最も有力な可能性は、多数の共和党員や企業の反対により、民主党が現在の規模の増税を可決されるのは困難と市場が見なしていることでしょう。

昨日に発表された米製造業の経済指標の強い結果が、経済回復への楽観的見通しを後押ししました。米新規失業保険申請件数の予想を下回る結果は、経済のオーバーヒートによる量的緩和縮小の早期着手への懸念を緩和させました。米3月ISM製造業PMIは、37年ぶり高水準となり、米新規失業保険申請件数は予想外に悪化しました。

楽観的観測により株価は上昇し、S&P 500の終値は初の4000台越えを達成し、最高値を更新しました。ナスダック指数も1.8%上昇して引けました。しかしながら、ハイテク株から循環株へのローテンションの巻き戻しの兆しにより、ダウ工業株は0.5%の上昇に留まりました。

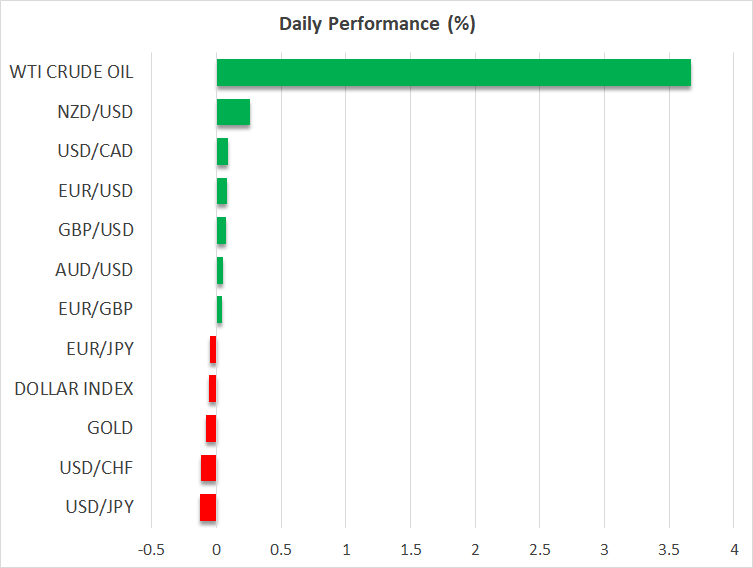

原油価格上昇、FX市場は静かな動き

本日、欧州、及び北米の株式市場はグッドフライデーの祝日により休場の為、外国為替市場も静かな動きとなっています。昨日に3か月ぶり安値から力強く回復した豪ドルは、本日には安定して推移しています。昨日のユーロとポンドも、米ドル安の恩恵を受けましたが、本日は横ばい推移で、唯一上昇幅を拡大させた通貨はNZドルでした。

コモディティ市場では、ゴールドは二日連続で上昇し1700ドル台を回復後、本日には上昇スピードが若干失速しました。原油価格は、OPECプラスが段階的な減産縮小を公表し、予想外の回復を見せ、3%以上上昇しました。OPECプラスは、4月も3月の減産量の維持を決定しました。しかしながら、日量100万バレルの減産を5月と6月には日量35万バレル、7月に45万バレル縮小する方針を決定しました。

欧州のロックダウン延長により、今月の会合での増産の協議は予測されていませんでした。原油相場の反応から判断すると、第二四半期での力強い需要回復を市場は見込んでいるようです。

直近でのWTI原油先物は3.7%上昇し、ブレント原油先物は3%上昇しました。