XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米雇用統計の強い結果で、テーパリング観測上昇

先週金曜日の米7月非農業部門雇用者数は、94.3万人増となり、5月、及び6月の非農業部門雇用者数の結果も上方修正されました。これを受けて、米労働市場がテーパリング実施の水準に近付いていることが浮き彫りになりました。

FRBは、労働市場に一段と明確な回復が出来ない限り、テーパリングに着手できない方針を示してきました。最近の経済指標結果に続き、先週金業日の米雇用統計の強い結果により、労働市場の強い回復に疑いの余地は殆どなくなりました。市場の注目は、9月の米雇用統計でFRBはテーパリングに踏み切るのか、或いは11月や12月まで、テーパリング発表を先延ばしにするかになるでしょう。

米国内の新規感染者数、及び入院者数が増加していなければ、ジャクソンホール会議での9月テーパリング発表が確実視されていたでしょう。しかしながら、デルタ変異株による感染拡大を受けて、今後数週間内の経済再開の延期、或いは経済再開の撤回も視野に入ってきました。

FOMC内でも、テーパリングに関しての意見が分かれています。一部のメンバーが早期テーパリングを支持する一方で、他のメンバーは感染拡大を懸念して慎重姿勢を示しています。本日、及び今週に予定されているFRBメンバーの発言では、米7月雇用統計結果によるFRBの見解の手がかりを得ることができるでしょう。

先週金曜日の上昇後、米ドルと国債利回りの上昇一服

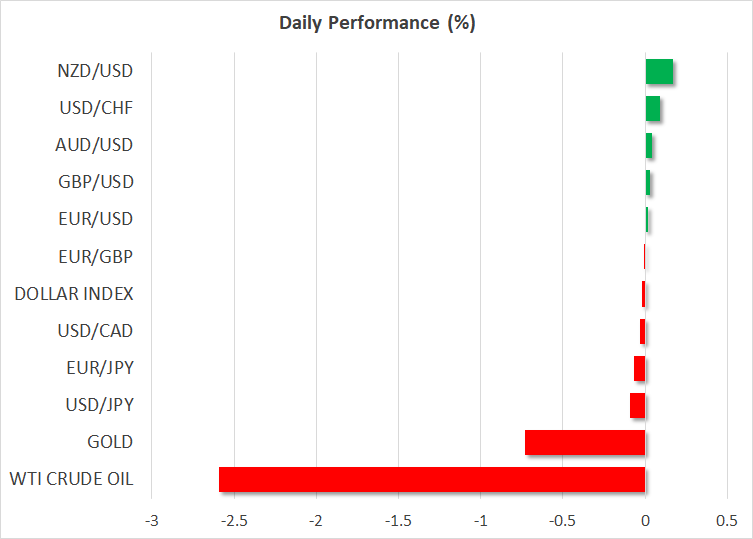

全体的に、市場は9月テーパリングを織り込みつつあり、2022年後半の利上げ観測が上昇しています。市場の動きを背景に、国債利回りも上昇しました。先週金曜日の米10年債利回りは1.30%まで上昇し、その後若干低下しました。

しかしながら、長期国債利回りは、今年前半の最高水準を大きく下回っており、パンデミック終了見通しの修正が浮き彫りになっています。ワクチン普及でも、新型コロナウイルスの影響は数年間は継続する予測が上昇しつつあり、市場はタカ派的見通しを下方修正しているようです。インフレ上昇により、中央銀行が早期の利上げを余儀なくされた場合でも、経済成長の継続が期待できない為、その後に大きな利上げはないとの見方が広がっています。

米経済成長は、他国の経済成長を上回っている為、この流れは米ドルにとって必ずしもマイナスではありません。少なくとも短期的には、米ドルの上昇は他通貨を上回るでしょう。

米非農業部門雇用者数の結果が、FRBとECBの政策金利の乖離見通しを一段と強め、ユーロは対米ドルで1.18ドルを割り込みました。オーストラリアのロックダウン延長により、豪ドルも対米ドルで0.74ドルを下回りました。ポンドとカナダドルは僅かな下落となり、イングランド銀行とカナダ中央銀行は、今後数か月内に債券購入枠削減に踏み切る公算が大きいでしょう。

本日前半の米ドルインデックスは、先週金曜日の上昇幅を拡大させ、2週間ぶり高水準92.92まで上昇し、その後若干低下しました。

ゴールドと原油価格下落

コモディティ市場では、本日前半に、ゴールドが4か月ぶり安値1684.37ドルまで急落しました。ゴールド下落の背景には、世界的な国債利回り上昇があります。米7月雇用統計の結果によりゴールドの見通しは悪化し、今後はゴールドの一段の下落の可能性もあるでしょう。

今週は、原油相場にとっても良いスタートにはなりませんでした。原油需要の見通し悪化により、WTI原油先物、及びWTI原油先物は3.5%以上値下がりしました。

中国国内での新たな行動制限も、原油価格下落に拍車をかけました。デルタ変異株は、殆どの国での新型コロナウイルス関連の統計を上昇させています。

株式市場ではテーパリングへの反応はなし

一方で、本日の株式市場は静かな動きとなりました。アジア株式市場は、先週金曜日の米株高の流れを引き継ぎ、概ね上昇して引けました。国債利回り上昇がナスダック指数の下落に繋がったものの、米雇用統計の強い結果でオールドエコノミー株が上昇し、ダウ工業株、及びS&P 500の終値は最高値を更新しました。

本日、ナスダックの先物指数は若干の回復を示しています。一方、ダウ工業株、及びS&P 500の先物指数は若干下落しています。米非農業部門雇用者数の強い結果に加えて、米企業の好調な決算結果も、米株高の要因となっています。米議会での1兆ドル規模の超党派のインフラ計画承認間近も、市場の楽観ムードの追い風となっているようです。