XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

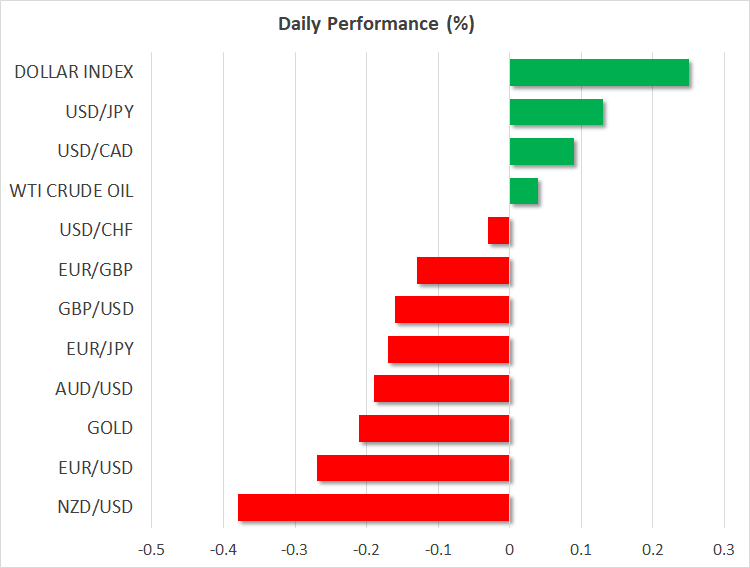

ユーロは底堅く上昇

昨日、ラガルド総裁は翌年の利上げは非現実的であり、インフレは一過性に過ぎないとの見解を示しました。しかしながら、ユーロ圏国債利回り上昇により、ユーロは一段と上昇しました。

市場は、ECBの見解を織り込んでいないようです。インフレ上昇の見通しは継続し、市場はECBが金融正常化を余儀なくされると見なしているようです。まずは資産購入の削減で、次が緩やかな利上げの着手が予測されています。

しかしながら、資産購入は間もなく削減される公算が大きいですが、利上げは別の話となります。特に経済回復が脆弱で、労働市場が依然として不安定な場合、早期利上げによる悪影響の経験から、ECBは利上げには慎重になるでしょう。

ユーロ/ドルは、下振れリスクが依然として大きくなっています。市場はECBの利上げ観測を織り込んでいる為、脆弱な経済成長が継続した場合、市場が落胆するリスクがあります。対照的に、エネルギー供給問題による米国への影響は限定的で、米議会での財政支出案の承認は米経済回復の追い風となるでしょう。これにより、FRBが利上げ時期を前倒しする可能性があります。

債券市場は、慎重な動き

中央銀行がインフレ上昇に過剰反応する中、最近の債券市場は、経済成長鈍化に警報を鳴らしているようです。米30年債利回りが米20年債利回りを下回り、今後数年間の金融引き締めが裏目に出て、経済成長やインフレ上昇に悪影響を及ぼす可能性もあります。

過去数年間、債券市場は中央銀行の介入の影響を大きく受けていましたが、コモディティ市場や株式市場よりも先に、マイクロ経済の変化や景気後退の兆しを認識しているようです。

マクロ経済においては、バイデン大統領が税制・支出計画について1兆7500億ドル規模の枠組みで民主党が合意したことを公表しました。法人税の15%最低税率課税や自社株買いへの課税等が財源となる模様です。

米株式市場は、経済対策枠組み発表に殆ど反応を示しませんでした。アマゾンとアップルの四半期決算が予想を下回った為、本日の米主要株価先物指数は、下落してのオープンを示しています。

国債利回り上昇、エネルギー価格高騰、サプライチェーンの混乱、経済成長鈍化のリスク、最低税率導入等のリスクにもかかわらず、S&P 500が約7%上昇して今月を終えることは注目に値します。

本日と来週は、リスク材料多数

本日に発表されたユーロ圏消費者物価指数、及びGDPは共に市場予想を上回ったものの、ユーロ上昇には繋がりませんでした。

昨日に発表された米第3四半期は、市場予想を下回りました。部品不足による車販売の減少が要因となったようです。底堅い需要が継続しているものの、一部の産業では依然として物流遅延に直面しています。

今週末は、日本の衆議院選挙が実施されます。翌週には、オーストラリア準備銀行、FOMC,及びイングランド銀行の政策会合が予定されています。更に、金曜日には、米雇用統計も発表されます。