XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

パウエル議長は緩やかなテーパリング発表

昨日、FOMCが遂にテーパリングを発表し、今月より毎月の資産購入額が150億ドル削減されます。市場はテーパリングを十分に織り込み済みだった為、混乱の動きは見られませんでした。重要なことは、パウエル議長が早期利上げには慎重姿勢を示した為、市場を安堵させたことです。

今週、パウエル議長が利上げ時期は未定であることを明確にしただけでなく、利上げの条件として、完全雇用を明確に設定しました。

FRBがインフレは一過性に過ぎないとの見解を維持したことも、市場の安心材料となりました。パウエル議長はインフレ収束時期は不透明であると発言したものの、インフレへの対応の必要性は示されませんでした。

FOMC政策会合の決定への市場の反応は限定的

株式市場ではFOMCの決定は「ハト派的テーパリング」と見なされ、米株価は最高値を更新しました。ダウ工業株、S&P 500、及びナスダック指数は最高値で引けました。

本日、ダウ工業株を除くEミニ米主要株価先物指数は、一段の上昇を示しています。FOMC政策会合が終了し、明日の米雇用統計発表までは、アリババ、及びスクエアの四半期決算発表にし市場の注目が集まるでしょう。

昨日、米10月ADP雇用統計、及び米10月ISM非製造業PMIの好調な結果は、第4四半期の好調なスタートに期待が膨らみました。

パウエル議長の発言後、国債利回り、或いは金利先物には殆ど反応が見られず、市場がFRBの決定に反応しなかったことが浮き彫りになりました。

市場は、2022年後半での2回の利上げを予想しており、FOMC政策後の短期国債利回りは若干低下しました。

今後数か月間の市場の動きにとって、良い兆候は見られません。しかしながら、パウエル議長が、インフレ状況に応じて早期利上げ実施する用意があることを示した為、株式市場ではテーパリング決定は荒い値動きには繋がりませんでした。

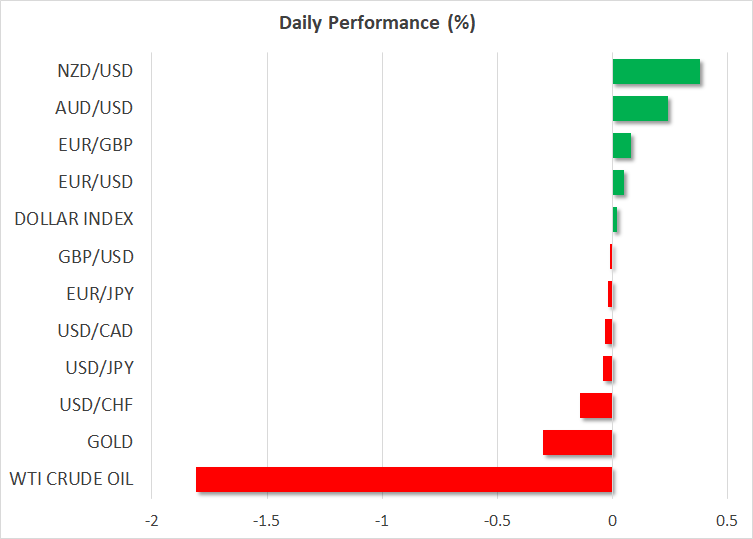

米ドル上昇、ユーロ下落、ポンドは英中銀の政策会合に注目

タカ派的見通しにより、本日の米ドルは対主要通貨で上昇しています。直近での米ドルインデックスは0.4%上昇し、特にユーロを押し下げました。

先週のECB政策会合後でも、市場では利上げ観測が根強く残っている為、昨日、ECBのラガルド総裁は、2022年の利上げの公算は小さいとの見方を再び示しました。ラガルド総裁は、利上げの条件が2022年までに揃う可能性は非常に小さいと発言しました。

ラガルド総裁の発言後、ユーロ圏国債利回りが一段と低下し、ユーロ/ドルは1.16ドル台を割り込み、先月に記録した15か月ぶり安値に向けて下落しています。

本日前半のセッションにおいて、ポンド/ドルは1.37ドルを上抜けることができず、反落しました。

本日に開催されるイングランド銀行の政策会合では、0.15%の利上げが発表される可能性があります。英経済は力強く回復しているものの、現在のリスク要因を鑑みると、市場は早急な利上げは経済回復の妨げになる可能性を懸念しています。

本日、利上げが決定されない場合、イングランド銀行の見通しは重要ですが、ポンドは荒い値動きになるでしょう。

原油価格は安定推移しているものの、OPECプラスの会合を控え、慎重ムード

世界的なエネルギー危機により迅速に対応する為、OPECプラスが米国からの要望に応じる可能性もあり、OPECプラスの会合は不透明です。

現在、原油市場を最も動かしている要因は、イランと西側諸国による合同委員会が今月29日に開催されるニュースです。合意に達した場合、イランからの供給再開は、原油価格の下落に繋がるでしょう。昨日に急落したWTI原油先物指数、及びブレント原油先物指数は、本日は回復を試み、主要レベルを超えて推移しています。