XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

NATO、EUサミットでユーロは若干回復、一方の原油価格は下落

昨日にブリュッセルで開催されたNATO、及びG7の緊急首脳会議では、ロシアへの対応が協議されたものの、紛争解決については進展はありませんでした。ウクライナ紛争の解決への糸口が見えない一方で、EUがロシア産原油の輸入禁止で合意に至らなかったことにより、市場には若干の安堵が広がりました。

コモディティ価格、及び原材料価格の高騰を背景に、世界的にインフレが上昇する中、EU側がコモディティ、及び原材料を制裁対象外に設定していることは、市場を若干安堵させています。ユーロ圏だけでなく、世界的な景気後退の懸念が上昇しつつあり、価格高騰が長引けば長引くほど、景気後退のリスクも強まります。

NATOは直接介入以外のあらゆる方法でウクライナを支援しています。しかしながら、ウクライナ紛争が長期化すると、市場の下落も長引くでしょう。

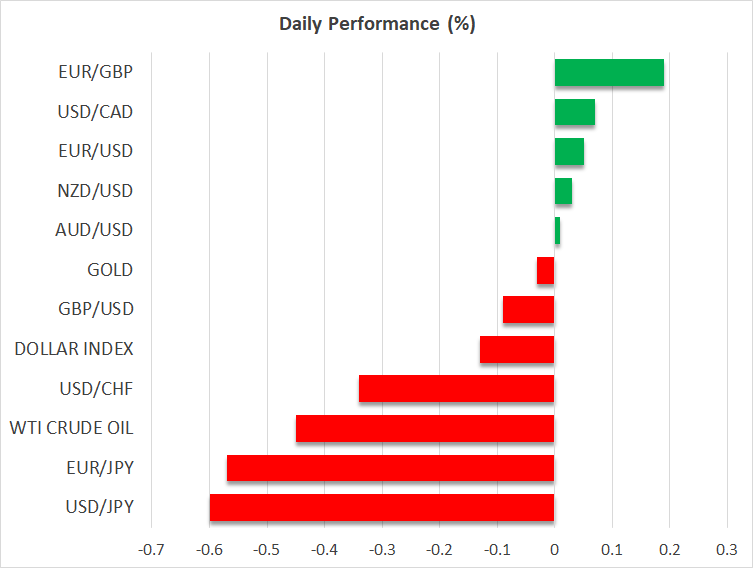

米国、或いはEUから新たな経済対策が公表されなかった為、昨日の原油価格は2週間ぶり高値から下落しました。本日、WTIとブレント原油先物は下落幅を拡大させ、2%以上値下がりしました。

更に、欧州のエネルギー不足を補う為、米国は天然ガスの供給増加に合意しました。本日のユーロは若干回復し、対米ドルで1.10ドルを上回って推移しています。本日に上昇した他の通貨は円のみとなっていることから、ユーロの上昇は注目に値するでしょう。

円は回復

5日連続で下落した円は、本日には対米ドルで回復しました。対豪ドルやNZドルでの下落幅は、一段と大きくなりました。

本日の対米ドルでの円の回復は、過去1か月間の大幅な下落の調整の動きの可能性があります。

本日、日10年債利回りがイールドカーブコントロール0.24%まで上昇したものの、日銀の指値オペは実施されませんでした。0.24%は、イールドカーブコントロール政策における長期金利の許容変動幅の上限0.25%を僅か0.01%を下回る水準です。

日銀は、長期金利の許容変動幅の上限0.25%越えを許容する可能性があります。最近の円安の動きが、日銀総裁や日財務大臣の目に留まり、長期金利の許容変動幅の上限越えの再検討の一因となった可能性があります。

円とユーロの回復により、本日の米ドルインデックスは若干低下しました。しかしながら、他の主要通貨では米ドルは上昇し、今週を上昇して終える模様です。

燃料価格高騰の影響により、英2月小売売上高が予想を下回る結果となり、ポンド/ドルは1.32ドルを割り込みました。ウクライナ侵攻による影響に加えて、FRBがより速いペースで金融正常化を進める見通しも、対米ドルでのポンドの上値を重くしています。

昨日にコメントを発表したFRBメンバーの中では、ミネアポリス連銀のカシュカリ総裁とシカゴ連銀のエヴァンス総裁は、5月の0.50%の利上げに対して他のメンバーよりも消極的姿勢を示しました。米週次新規失業保険申請件数が1969年以来最も低い水準となり、FRBがインフレ抑制に前向き姿勢を示していることを鑑みると、現時点では、0.50%の利上げの公算は大きいでしょう。

株価は強弱混合

株式市場では、欧州株価が緩やかに上昇したものの、回復は不十分で今週は下落して終える模様です。アジア株式市場は、強弱混合の動きとなりました。日経平均株価は、円安が好感され、9セッション連続の上昇となりました。

米株価の昨日の上昇後、本日の米主要株価先物指数は横ばい推移となっています。ウクライナとロシアの停戦協議は膠着状態となっており、株価は各国の経済状況を材料視しているようです。このことは、ウクライナ紛争が長引く中、FRBのタカ派的姿勢にもかかわらず、米株価が欧州株価よりも堅調推移していることから裏付けられます。