XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

日銀の指値オペで円は再度下落

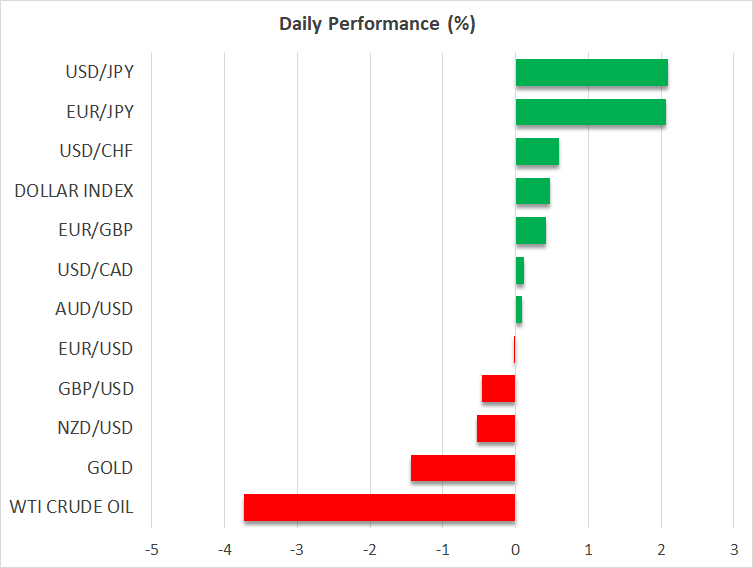

円の回復は一時的となり、本日には再度、対主要通貨で下落に転じました。本日、日銀が10年物国債を年0.25%の利回りで無制限に買い入れる指値オペを発表後、円安の流れが加速しました。

先週金曜日に日10年債の利回りが0.24%上昇した際に、日銀が指値オペを見送り、市場を驚かせました。しかしながら、今回の指値オペも必ずしも市場がポジティブに反応したわけではないようです。1回目の指値オペに応札がなかった為、日銀は2回目の指値オペ実施を余儀なくされ、数年間の量的緩和政策による日債券市場の流動性低下が浮き彫りとなりました。

世界的にインフレ高進が進む中、他の中央銀行が金融引き締めに向けて動いている為、現在の所、円が上昇する公算は小さいでしょう。エネルギー価格、及びコモディティ価格急騰が、日本の経常収支に影響を及ぼす為、円の安全資産としての地位も疑問視されつつあります。

本日のドル/円は124円台越えを達成し、2015年8月以来の高値を更新しました。円は対コモディティ通貨でも下落しました。ウクライナ侵攻によるコモディティ価格上昇を背景に、コモディティ通貨の上昇基調が継続しています。豪ドル、カナダドル、及びNZドルは対円で6年半ぶり高値を更新し、ユーロとポンドも大きく上昇しました。

米利上げ観測は過熱状態

2週間前に実施されたFOMC政策会合以来、利上げ観測が上昇し、米ドルは今月前半に対主要通貨で記録した2年ぶり高値に向けて上昇しています。パウエル議長を含む複数のFRBメンバーは、次回のFOMC政策会合での0.50%の利上げを支持しています。先物市場では、年内に0.25%の利上げが残り少なくとも8回は予想されています。カナダ中央銀行もタカ派的姿勢を示しており、カナダドルは対米ドルで2か月ぶり高値に向けて上昇しています。

欧州はインフレ高進、及びロシアへの経済制裁による影響を一段と受けやすいため、ECBとイングランド銀行がどれくらい利上げを実施できるかを疑問視しているようです。

米経済も景気後退のリスクがないわけではありません。本日、米5年債利回りが30年債利回りを上回りました。今週金曜日に発表される米3月雇用統計には、金融正常化の影響がまだ反映されないでしょう。今週に発表される米2月コアデフレーター、及び米3月ISM指数では、インフレ上昇の動きに注目が集まるでしょう。

国債利回り上昇による影響が懸念される中、停戦協議への期待で株価は底堅く

世界の株式市場は、ウクライナ侵攻による下落からほぼ回復しつつある為、最近の国債利回り上昇の影響はあまり受けていません。

しかしながら、国債利回り上昇が継続した場合には、株式市場にも影響が及ぶ可能性があります。米10年債利回りが2.5%越えとなり、本日の米主要株価先物指数は上値の重いスタートとなりました。一方、欧州株式市場はウクライナとロシアの停戦協議への期待により、若干上昇しました。

ウクライナのゼレンスキー大統領は、平和的解決に向けて、ウクライナ中立の協議に前向き姿勢を示しました。一方のロシア側は、軍事作戦の第一段階が終了し、ウクライナ東部も攻撃に注力することを示し、ロシア側が作戦通りに進んでいないことを指摘する見方もあります。

上海のロックダウンで原油価格再度下落

アジア市場では、上海の9日間のロックダウン実施を受けて、CSI-300指数が0.6%下落して引けました。上海市は、市をに分割しての大規模ロックダウン実施を発表しました。

テスラの上海工場は4日間の閉鎖を公表し、パンデミックによる製造、及びサプライチェーンへの影響継続が浮き彫りとなりました。

上海のロックダウンニュースにより原油価格は4%低下し、米国による石油備蓄放出検討もコモディティ価格の下落に繋がりました。

イラン核合意を巡る異なる兆候も原油市場を下支えしています。今週のOPEC会合では、現行の増産幅維持が予想されています。