XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米利下げ観測一段と後退

昨日の米経済指標の堅調な結果を受けて、米早期利下げ観測への期待は後退しました。米3月ISM製造業PMIは2022年9月以来初めての50越えとなり、予想を上回る結果でした。更に、支払い価格は2022年7月以来最高となり、根強いインフレが浮き彫りとなりました。

先週金曜日のコアPCEの予想内の結果、及びパウエルFRB議長のややタカ派寄りの発言に続き、今回のPMI指数の強い結果は市場の注目を集めました。消費者物価指数、及びPCE数値は、全体的なインフレ抑制の方向性を裏付ける結果となっているものの、その他の指標は価格見通しへのFRBの慎重姿勢を明確に示しています。

経済指標結果を受けて、6月利下げ観測は後退し、0.25%の利下げの可能性は60%付近まで低下しました。更に重要なことは、数週間前にFOMCのドットプロットで示された最新の年内利下げ回数よりも少ない利下げ回数を現在の市場が織り込んでいることです。

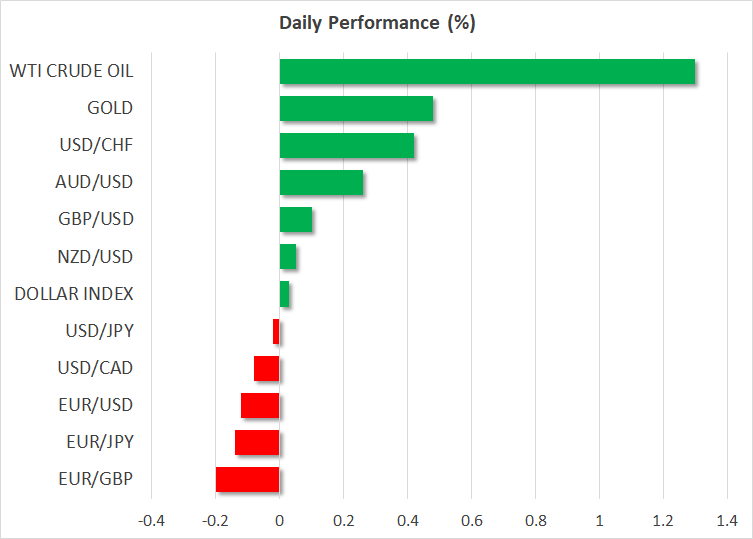

米ドル高を受けて、ユーロとポンド下落

米経済指標結果は国債利回り上昇に繋がり、米10年債利回りは13.5ベーシスポイント上昇しました。国債利回り急騰は米ドルを一段と押し上げ、本日前半の米ドルは対主要通貨で4か月半ぶり高値を更新する模様です。

ECBの6月利上げ観測が根強く残っている為、ユーロとポンドは対米ドルで1か月半ぶり安値となりました。市場はイングランド銀行が夏には利下げに踏み切ると予想しており、利下げ時期が不透明になりつつある米国とは対照的です。

日銀の為替介入示唆で円はレンジ幅で推移

152円付近での日銀の為替介入が予想されている為、ドル/円は151.60円付近の狭いレンジ幅内で推移しています。ドル/円の151円台後半の動きを受けて、日財務相は「行き過ぎた動きには適切な対応を取る」と発言しました。

一方で、本日の豪ドルとNZドルは安定した動きとなりました。特に豪ドルは、昨日に発表された中国3月製造業PMIの好調な結果が中国経済の回復期待に繋がったことから、比較的大きく値上がりしました。

今週の外国為替市場において次に注目される経済指標は、明日のユーロ圏3月消費者物価指数になるでしょう。その後には、米3月非製造業PMI指数、及び金曜日の米3月非農業部門雇用者数が続きます。

米株式市場は静かな動き

どの経済指標結果が米株式市場のムードに影響するかは不明です。昨日のS&P500は僅か0.2%下落し、米利下げ観測は後退しました。株価が下落に転じる前に、今後数か月内にインフレが2%まで低下しない十分なリスクがあるかを市場は見極めたいようです。

アジアセッションと欧州セッションでの強弱混合の動きに中、米先物指数は若干下落して推移しています。

ゴールドは最高値更新

しかしながら、最も驚いたのはゴールドが下落を回避しただけでなく、最高値を更新したことです。昨日のゴールドは2265.49ドルの最高値を更新しました。ゴールド価格は、米3月ISM製造業PMIの発表後に下落したものの、本日には回復しています。中央銀行のゴールドの買い付け、及び個人投資家による需要の継続が、国債利回りとの相関関係よりもゴールド高の要因として大きく影響しているようです。

明日のOPEC会合では、現行政策の変更は予想されていないものの、原油先物価格が上昇しています。中東情勢の緊迫化が原油価格上昇に繋がっているようです。