XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米祝日で地政学に注目

・ゴールドと米ドルは先週金曜日の損失を挽回できるか

・対米ドルで主要通貨は月間利益を拡大

・日本の好調なGDPで円高進行、明日は豪中銀の政策会合に注目

欧州の地政学に焦点

本日は米国の祝日となり、トランプ大統領がフロリダにて連休を過ごすとのことで、市場に静けさが戻って来ると期待されていますが、地政学上の進展が著しくなっています。ウクライナ紛争について、米国とロシア間で、明日サウジアラビアにて会談が予定されており、ウクライナと欧州諸国はこの会談に呼ばれていません。過去の例から見ても、欧州諸国は地政学の進展について重要な役割を担うことが出来ておらず、スイスがオーストリアがそのような交渉の場に選ばれています。

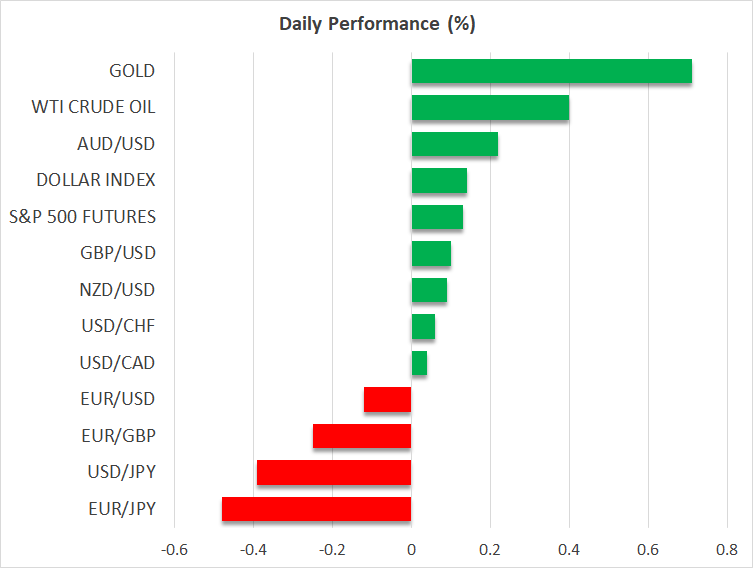

この米ロ会談に対して、マクロン仏大統領が、本日パリで緊急サミットとして欧州各国のリーダーとの会談の場を設け、ウクライナの終戦後について話し合うことになります。しかし、ドイツでの連邦議会選挙を目前に、大規模な進展は期待されていません。ゴールドは、これらの状況から影響を受けて、最高値から後退しています。ゴールドの下落は、最近の上昇を受けての利益確定の可能性もあり、本日は2,900ドルを若干下回った水準で推移しています。

ハト派ECBにもかかわらずユーロ上昇

ウクライナとロシア間の紛争への終結の可能性が高まり、ユーロが恩恵を受けて上昇しています。ユーロ/ドルは、先週1.6%上昇した後、1.0500台を若干下回って取引されています。ユーロは、今月米ドルに対して1.3%上昇し、FRBが金利政策スタンスの緩和開始を示唆した2024年8月以来最高の月間パフォーマンスとなっています。

現在、ユーロ圏の経済データはまずまずの結果で、また米経済の経済データは大方好調を示しています。今週のユーロ圏の経済カレンダーは比較的静かですが、金曜日にユーロ圏のPMI企業調査の速報値が市場を左右すると予想されています。米経済に関しては、今週は様々な企業調査と1月下旬のFOMC会合の議事録が注目となるでしょう。また、一連のFRBメンバーによる講演も予定されており、ボウマン理事とウォラー理事、そしてフィラデルフィア連銀ハーカー総裁が本日講演する予定です。

今週の英経済データで上昇基調のポンドが反転か

ドル安からいくつかの主要通貨が恩恵を受けています。今月のポンドは1.6%上昇していますが、今週のイギリスの経済カレンダーは重要な経済データが目白押しです。明日は英雇用統計、水曜日は英CPI指数、金曜日には英小売売上高の発表が控えており、ポンドの上昇が反転する可能性もあります。また、今週軟調な英経済データが続く場合、多くのアナリストが指摘するように、3月下旬の春季予算案において、秋季予算での増税を調整する可能性についての議論が白熱するかもしれません。

豪中銀とNZ中銀が今週は金利政策会合

オーストラリア準備銀行とニュージーランド準備銀行は、今年初めての金利政策会合を今週予定しています。ニュージーランド準備銀行は、0.50%の利下げが予想されており、0.75%の利下げも10%の確率となっています。オーストラリア準備銀行は、これまで他の中央銀行のように利下げをしてきませんでしたが、今回は2020年以来初めての利下げが予想されています。トランプ関税と中国政府が地方経済の再開発に向けて未だに十分に対応できていないこともあり、明日のオーストラリア準備銀行の政策会合での金利調整への可能性が高まりました。これらの中央銀行が今週ハト派となる場合、豪ドルとNZドルは対米ドルでの今月の上昇分を還元することになるリスクがあります。

国内の好調な経済データから円高進行

最後に、日本国内の堅調な経済データが続いていることで、ドル/円が本日再度下落しています。特に、昨年最後の四半期でのGDP速報値が前期比0.7%も上昇し、低調だった第3四半期の一部を帳消しとし、GDPデフレーターも年率2.8%上昇しました。CPI指数を数か月先行する傾向になるPPI指数が先週堅調だったことを受けて、特に春闘での大幅な賃金上昇となる場合、日銀がすぐにでも利上げを行うのではとの期待も高まっています。