XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

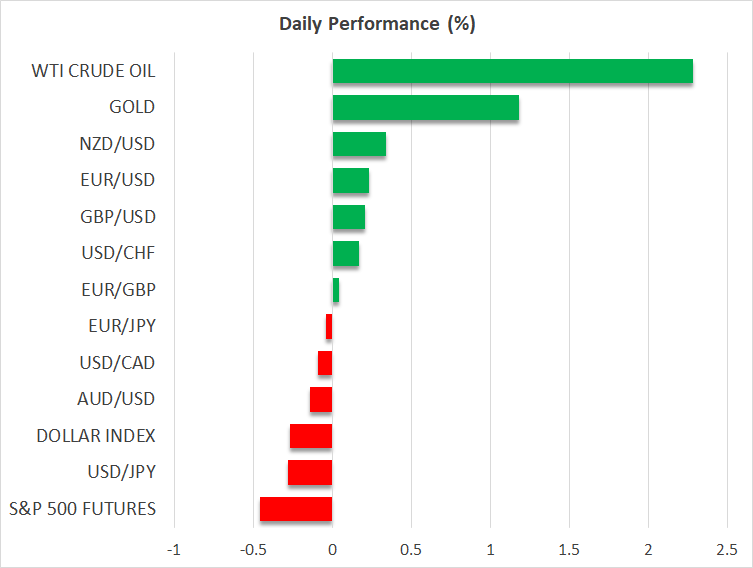

・S&P500は昨日下落もリスク選好度は引き続き向上

・インプライド・ボラティリティは広範囲で大幅に低下

・ゴールドは上昇を再開、原油価格は依然として直近の安値付近

・本日の米貿易収支と10年物国債入札、トランプ大統領の発言に注目

本日はリスク選好度後退

主要な米株価指数は歴史的な10セッション連続上昇の記録とはならなかったものの、全体的なセンチメントは引き続き慎重ながらも前向きとなっています。ハイテク株と一般消費材株が株式市場の回復を牽引しており、リスク選好度は明らかに改善していますが、ほとんどの銘柄は依然として2月中旬の高値よりは下回った水準です。

複数の投資銀行がS&P500の堅調な中期的見通しを示唆し、その結果最悪のシナリオが過去のものになった可能性が高まったことからも、前向きなセンチメントは支えらています。より広範な環境とトランプ大統領が貿易制約を焦点にしていることを鑑みると、この見通しはかなり楽観的に見えます。

そうは言っても、主要資産の短期的なボラティリティは大幅に緩和しており、さらなる前向きな見通し予測となっています。特にS&P500とDAX40の今後1か月間でのインプライド・ボラティリティが過去30日で最低水準まで低下し、主要通貨ペアのボラティリティも平均以下となっています。

ゴールドは上昇再開、原油価格は直近の安値付近で推移

株式市場でのセンチメント向上とは反対に、ゴールドと原油価格は警戒感が広がっています。本日のゴールドは昨日の大幅な上昇を維持して続伸しており、4月下旬の下落分の半分を取り戻しています。特にリスク選好度が改善している中で起こるゴールドの上昇は、通常不確実性の兆候となります。

また、WTI原油も本日は上昇していますが、依然として最近の安値を若干上回った水準で、全体的な見通しは引き続き弱気のままです。サウジアラビアが特定の非準拠国に対して増産の圧力をかけるなど、OPECプラスが増産を続けています。石油への需要の伸びが非常に低い中での増産を行う真の理由はまだ明らかとなっていませんが、中央銀行は現在のトレンドを享受しているようです。

今週はFRBと英中銀による金利政策決定

今週は、水曜日にFRBによる金利政策決定、木曜日はイングランド銀行による金利政策決定が予定されています。米経済、英経済ともに2025年第四半期は軟調となり、インフレ加速の懸念の中、企業センチメントに大きな打撃となっています。イングランド銀行は、今年で2度目となる利下げを決定すると予想されていますが、FRBは3会合連続で金利を据え置くと見られています。

FRBとイングランド銀行による最善の努力にもかかわらず、貿易協定や関税を巡る発言などの土壇場での進展によって、市場が混乱して中央銀行の政策会合での決定にも影響を及ぼす可能性があります。これに関連して、トランプ大統領は昨夜お気に入りの話題である関税について発言しました。外国制作の映画への関税についての発言に続いて、医薬品などの輸入品への関税を今後2週間以内に発表すると発言しました。

一方、先週発表される予定だった様々な貿易協定についてはまだ未定です。本日、トランプ大統領とカナダのカーニー首相との会談が15:45(GMT)に予定されており、関税に関する最新情報が提供されるかもしれません。

本日の米貿易収支と10年物国債入札に注目

ユーロ上昇により、米ドルが徐々に下落しており、ドル/円の上昇トレンドも変化がない中、市場は本日の経済カレンダーに注目することになります。月曜日に発表された中国の財新サービス業PMI指数がISMサービス業の軟化の確認となったことを受けて、焦点は3月の米国貿易収支と10年債国債の入札に移ります。10年物国債の入札では、他の入札でも大方需要は弱かったことから、外国からの需要の試金石となるでしょう。