XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• 米中首脳電話会談への期待から、米ドル反発

• 金曜の米雇用統計を前に、米データが米労働市場の弱さを示す

• ユーロ圏消費者物価指数はECB会合を前に鈍化、カナダ中銀は金利据え置きか

• 米株価は上昇、ゴールドは下落、地政学的緊張で原油は上昇

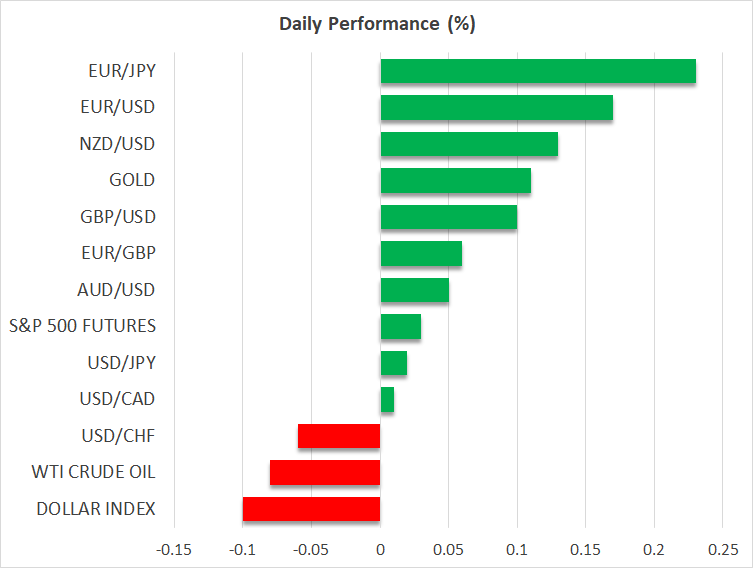

貿易協議への期待で米ドル反発

昨日の米ドルは全ての主要通貨に対して反発し、本日も上昇幅を広げています。これは、おそらくトランプ大統領が世界2大経済大国間の貿易摩擦を解決するため、中国の習近平国家主席と電話会談を行おうとしているとホワイトハウスが発表したことが起因しているでしょう。

このニュースは、貿易摩擦の混乱の中で見られるある傾向を改めて裏付けています。通常、トランプ大統領が強硬な言動や姿勢を示した直後に、歩み寄りの意志を示すような穏やかな報道が流れます。

とはいえ、鉄鋼とアルミニウムに対する50%の関税引き上げは本日施行され、トランプ政権は主要貿易相手国に対し、本日までに最善の提案するよう圧力をかけています。このような動きは、米ドルの反発を抑える要因となりそうですが、トレーダーはトランプ大統領の戦略が、より広範な見通しにどのような影響を及ぼしているかを見極めようとしているため、経済指標にもより一層注目する可能性があるかもしれません。

米労働市場に関するデータは軟調さを示す

月曜日に発表された米ISM製造業PMIは、主に輸入の急減により、5月の工場活動がさらに縮小したことを明らかにしました。サブインデックスである雇用指数はやや改善したものの、好況と不況の分かれ目である50を下回ったままでした。昨日発表された4月のJOLTS求人件数は増加しましたが、同時にレイオフ(一時的な解雇)も増加しており、米労働市場がトランプ大統領の貿易決定による影響を感じている可能性を示唆しています。

本日、米国民間雇用の月次レポートであるADP雇用者数が発表予定となり、5月の米労働市場の動向を垣間見る手がかりとなりますが、注目の的はやはり金曜日の公式の米雇用統計(NFP)になるでしょう。NFPでは、雇用者数が13万人増加し、失業率は4.2%で横ばいになると予想されています。また、本日はISM非製造業PMIの発表も予定されています。

ユーロ圏のインフレが鈍化、カナダ中銀は様子見の姿勢を継続へ

ユーロ圏に目を向けると、ユーロ圏の消費者物価指数(CPI)において、総合インフレ率がECBの目標である2%をわずかに下回り、コアインフレ率も前年比2.7%から2.3%に低下したことから、ユーロは下落しました。5月のユーロ圏PMIが期待外れだったことに続き、今回のインフレ報告の結果が、ECBが明日予想されている利下げに加え、ハト派的なメッセージを出すとの見方を強めています。

中央銀行といえば、本日、カナダ中銀が政策金利を発表する予定で、市場では金利の据え置きが予想されています。4月の前回会合では、カナダ中銀の当局者らは利下げに踏み切らず、7会合連続の利下げサイクルに終止符を打ち、インフレ見通しに対してより慎重な姿勢に転じていました。

4月のカナダのCPIデータでは、インフレ率が前年比2.3%から1.7%に鈍化したことが明らかになりましたが、これは主に炭素税の撤廃によりエネルギー価格が大きく下がったことが要因です。結局、CPI中央値とCPIトリムは13ヵ月ぶりの高水準に上昇しました。そのため、カナダ中銀は再びインフレに対する懸念を示す可能性があり、これが投資家に次回の利下げ時期の予想を後ろ倒しさせるかもしれず、結果としてカナダドルをさらに押し上げる可能性があるでしょう。

米株価は史上最高値に接近、地政学が原油の好材料に

米株価は、米中間のさらなる貿易摩擦激化への緊張に対する懸念が和らいだためか、主要3指数すべてがプラスで取引を終えました。再び米中貿易戦争がエスカレートするリスクは依然として高いものの、株式トレーダーは貿易関連の報道に対してますます無頓着になっています。株式トレーダーはトランプ大統領がより攻撃的な姿勢を強めるときは、単に自身の立場を有利に進めるための戦略にすぎず、最終的には実際に達成したい目標に合わせて姿勢を軟化させるだろうと考えているのかもしれません。

米ドル高と米株高がゴールドを下押しした一方で、ロシア・ウクライナ間の緊張の高まりや、イランが米国の核協議案を拒否する構えであるとの報道から、地政学的懸念が再燃し、ロシアとイラン両国への制裁が長期化するとの見方から、原油価格は上げ幅を拡大しました。