XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• ADP雇用統計と米ISM非製造業PMIが予想を下回り、米ドルは下落

• 明日のNFPを前に、市場はFRBによる利下げを年内0.55%と予想

• カナダ中銀は金利据え置き決定も、あと1回の利下げの可能性を示唆

• 本日ECBがハト派的利下げとなる場合、ユーロは下落の可能性も

明日の米雇用統計を前に、ADP雇用統計と米ISM非製造業PMIは期待外れ

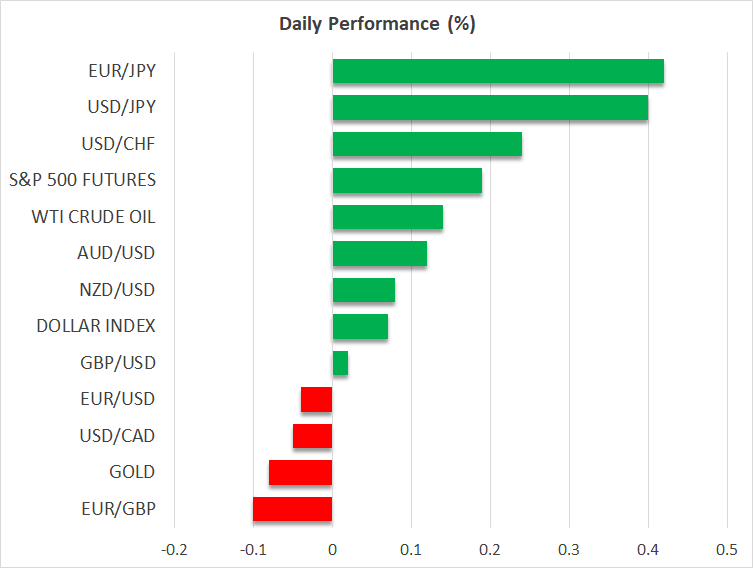

昨日、米ドルはすべての主要通貨に対して下落し、火曜日に回復した大部分を帳消しにしました。本日の米ドルはまちまちの動きを見せており、リスクと連動しやすい豪ドルやNZドルに対しては下落し、一方で円に対しては上昇しています。

トレーダーが再び米ドル売りを強めるきっかけとなったのは、予想を下回る米国のデータでした。ADP民間雇用統計によると、5月の民間雇用者数は3.7万人増と、予想の11.1万人を大きく下回り、4月の数値も6万人へ下方修正されました。さらに、ISM非製造業PMIは、主に新規受注の減少によって縮小域に落ち込み、トランプ大統領の関税戦略が米国経済に悪影響を及ぼしているとの見方を強めました。

ADP雇用統計の発表直後、トランプ大統領はFRBに対して利下げを改めて要求しましたが、市場の利下げ観測に大きな変化は見られませんでした。市場は、年末までにFRBが0.25%の利下げをあと2回行うとの見方を依然として維持しています。

おそらくこれは、ISM非製造業PMIの支払価格指数が3年ぶりの高水準に上昇し、インフレ見通しの上振れリスクを懸念するFRB当局者の見解を裏付けたため、あるいは金曜日に発表される公式の米雇用統計(NFP)を前に、投資家たちが慎重な姿勢を取っているためでしょう。

軟調な米雇用統計と貿易懸念の高まりが米ドルの重荷に

金曜日の米雇用統計(NFP)で引き続き米労働市場の軟化が確認された場合、米ドルは下落幅を拡大し、現在続いている下落トレンドの継続を示唆する可能性があります。しかし、市場参加者が利下げ観測を大幅に強めるには、賃金の伸びも鈍化する必要があるかもしれません。本日発表される5月最終週の新規失業保険申請件数も、投資家が米国の労働市場の状況をより明確に把握する手がかりとなるでしょう。

とはいえ、米経済指標に注目が集まる一方で、投資家たちは貿易交渉をめぐるニュースや報道にも引き続き懸念する可能性が高いでしょう。ホワイトハウスが、トランプ大統領が中国の習近平国家主席と電話会談を行う予定だと発表した後、トランプ大統領は習近平国家主席について「手強く、取引をまとめるのが非常に難しい相手だ」と発言しました。この発言は、特に世界2大経済大国による交渉が未知なもので、どのように進展していくのかという不確実性を、さらに高めることとなりました。

加中銀はあと1回の追加利下げの可能性を示唆、ECBは本日利下げ実施となるか

米経済指標以外では、昨日の注目すべき内容としてカナダ中銀の政策金利決定もありました。大方の予想通り、政策金利は2.75%で据え置かれましたが、トランプ関税によりカナダ経済が低迷した場合、再度利下げが必要になる可能性があるとの見解を示しました。

しかし、カナダドルは金利据え置き決定後に上昇しました。これはおそらく市場が年末までに約0.35%の利下げを織り込んでいるのに対し、政策当局が示したのは「あと1回の0.25%利下げの可能性」にとどまり、市場の予想よりもタカ派的な見解と受け取られたためでしょう。

本日、中央銀行の注目はECBによる金利政策決定に移ります。カナダ中銀とは対照的に、ECBは0.25%の利下げが予想されているため、市場の関心は、発表される声明文やラガルドECB総裁の記者会見、そして最新のユーロ圏のマクロ経済予測に集まるとみられます。

最近のラガルド総裁の発言から、引き続きユーロ圏の経済見通しに対する懸念を示す可能性があり、これが5月のインフレ率の鈍化と相まって、本日の0.25%の利下げにはハト派的なメッセージを伴う可能性が高まっています。その場合、ユーロは下落する可能性が高いですが、トランプ大統領による新たな関税の脅威に対する「アメリカ売り」が再燃すれば、これがユーロにとって好材料となる可能性があるため、トレンドの転換を議論するのは時期尚早かもしれません。