XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• イスラエルとイランの停戦は維持、投資家の注目は米国経済へ

• パウエル議長、7月の利下げ観測を否定

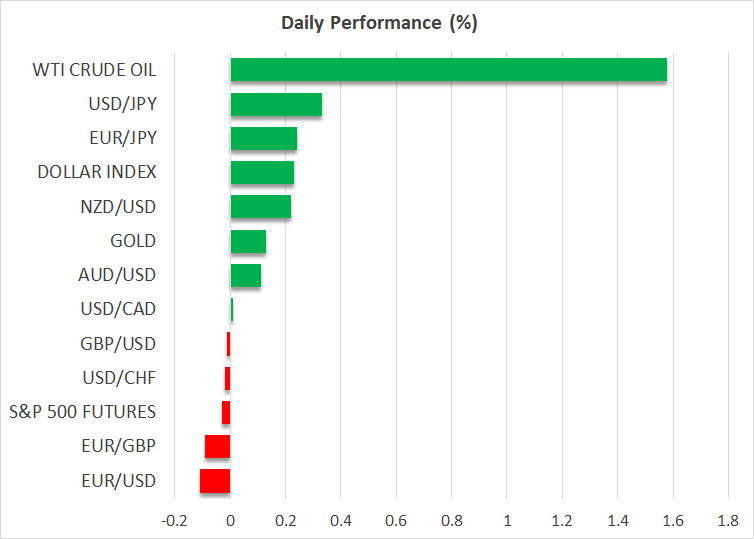

• 米ドルが回復を試みる中、米株の上昇は一服

• 原油は65ドル前後で推移、ゴールドは反発し上昇

中東停戦は維持、原油は苦戦

本日、短縮された1日限りのNATO首脳会議が開催されている中で、投資家たちは中東での新たな停戦状態に落ち着きを見せており、イスラエル側・イラン側双方が勝利を主張する中での、双方の違反行為には目をつぶっています。しかし、停戦状態は依然として脆弱であり、今後数日の間に試される可能性が高く、再び衝突が起こるリスクもかなり高いと見られています。

米株式市場が現在のリスク選好の恩恵を受けており、S&P500指数は今週すでに2.5%上昇し、史上最高値の6,147ポイントに手が届くところまで来ている一方で、原油市場は足場固めに必死になっています。6月13日以降の2桁の上昇幅は急速に打ち消され、WTI原油は現在65ドルで取引されており、消費者と各国の中央銀行の双方が、夏を前に胸をなでおろしています。

FRB、関税、そして米予算案が再び注目

注目すべきは、数セッションにわたって米ドルを押し上げていた安全資産買いが後退し、投資家が地政学的要因以外のテーマに再び注目する中、米ドルは再び弱含みとなっている点です。ユーロ/ドルは今週0.8%上昇し、低迷していたポンドも対米ドルで1.2%の上昇、ドル/円は145円に達しました。日本の企業向けサービス価格(PPI)指数が予想を上回り、6月の日銀会合の「主な意見」もややタカ派的な内容だったにもかかわらず、円相場を支えるには至りませんでした。

トランプ大統領は外交政策では主導権を握っているように見えますが、金融政策、米予算案、関税といった重要な問題に関しての、大きな進展が見られないことには満足していない可能性が高いでしょう。

パウエルFRB議長は本日、米上院銀行委員会で議会証言を行う予定であり、その内容は昨日の米下院金融サービス委員会での議会証言と同じものとなる見通しです。米国経済が堅調であることから、政策当局者らは現在の金融政策スタンスを維持しており、予算案や関税に関するさらなる情報を待っている状況です。

パウエル議長は、2025年中の利下げについては、多くの政策決定者が利下げに前向きであることを踏まえ、引き続き可能性を残したものの、ここ数日でウォラーFRB理事とボウマンFRB副議長が示唆していた7月の利下げについては、否定しました。しかしパウエル議長は、インフレが大幅に加速しなければ、利下げの時期が前倒しになる可能性も認めています。市場は現在、9月の0.25%利下げと2025年中の利下げ幅が合計で0.60%となることを完全に織り込んでいます。

関税の影響が予想される時期について質問されたパウエル議長は、インフレへの顕著な影響は6月以降に見られる可能性があると述べ、次回の米CPIと米PCE報告への注目が一段と高まっています。仮にこの見方が正しく、夏の間にインフレが加速するようであれば、米政権からの利下げ圧力に屈しなかったFOMCメンバーの姿勢が正当化されることになるでしょう。

米予算案や関税に関する期限が迫り、ニュースの動きが活発に

共和党が米予算案成立の目標として設定した7月4日が間近に迫る中、上院は金曜日に米予算案の採決を予定しています。現時点では可決されるかどうかは不透明であり、否決された場合には上院議員と米政権が再び交渉に戻らざるを得なくなるでしょう。可決に向けて、さらなる交渉のため短期間の延期が行われる可能性があり、むしろこの延期は必要でさえあるかもしれません。このような展開となれば、すでに低調な米ドルにとってはさらなる痛手となる可能性があるでしょう。

期限といえば、90日間の相互関税の一時停止はあと2週間後の7月9日に終了する予定で、米政権に近い情報筋によると、複数国との貿易協定合意が間もなく発表される道筋が整いつつあるといいます。ハセット米国家経済会議委員長は、「7月4日前後に一連の貿易協定合意が発表されるだろう。米政権は、包括的な税制・歳出法案、いわゆる”1つの大きく美しい法案”を議会で承認させることに注力してきた」と述べました。

米当局者が日本、韓国、ベトナム、EUと交渉を続ける一方で、投資家は相互関税停止期間の再延長をほぼ確実と見ています。しかし、トランプ大統領はまずお馴染みの手法を用いて、影響を受ける国々を3桁の関税で脅す可能性があるため、その結果、再びリスク市場が不安定となるかもしれません。