XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• トランプ大統領が次期FRB議長の早期指名の可能性を示唆し、利下げ観測が高まる

• 米ドル相場は3年ぶりの安値更新も、米株式は史上最高値に迫る勢い

• 地政学的緊張緩和を受け、ビットコインは上昇幅を拡大、ゴールドは反発

トランプ大統領、パウエル議長への批判を再開

トランプ大統領は昨日、イスラエルとイランの停戦への仲介に成功したことで、オランダで開催されたNATO首脳会議での主役の座を独占しただけでなく、パウエルFRB議長の議会証言に対する攻撃を再開したことでも、脚光を浴びました。

パウエル議長は半期に一度となる議会証言の2日目、上院議員らを前にして、関税がインフレに与える影響についての懸念を繰り返し、「それを事前に予測するのは非常に難しい」と述べました。しかし、パウエル議長の揺るぎない警戒心はトランプ大統領をさらに苛立たせているようです。

トランプ大統領はNATO首脳会議の記者会見の場でパウエル議長を激しく非難し「ひどい」「愚かだ」と罵倒したうえで、早ければ9月か10月にも後任指名を検討しており、記者団に後任の候補者を「3、4人に絞っている」と語りました。

FRBへのハト派転換への期待の中、米経済データに注目

市場はこれを受けて即座に反応し、2025年の追加利下げを織り込み始め、利下げ幅の予想は合計で0.60%以上となりました。しかし、最も大きな動きが見られたのは7月のFOMC会合に関するもので、0.25%の利下げが実施される確率は、ほぼゼロから25%近くまで上昇しました。

トランプ大統領の今回の干渉により、投資家は実質的に、夏の利下げ観測を高める可能性のある軟調な米データに備えて待機することになりました。軟調な米経済データは、早ければ本日にも発表される可能性があり、週間新規失業保険申請件数、耐久財受注、そして第1四半期GDPの確報値が本日発表予定です。中でも新規失業保険申請件数は、過去数週間にわたって4週平均がじわじわと上昇しており、米労働市場の悪化を示唆していることから、7月の利下げ観測がさらに高まる可能性があるでしょう。

しかし、明日発表される米PCEインフレ指標によって、状況はどちらの方向にも振れる可能性があるため、今後数回のセッションでは、為替市場や債券市場にある程度の変動が生じることが予想されます。

米ドル売りが加速、ゴールドはいくらか落ち着きを取り戻す

現時点では、市場は明確にFRBのハト派姿勢を織り込む方向に傾いており、これが今週、米国債利回りが急低下する中、米ドルの大きな重しとなっています。長期利回りの下落幅は短期利回りほど大きくないものの、中東情勢の緊張緩和やトランプ大統領のFRB金融政策への干渉に対する不安を考慮すると、10年債利回りの低下幅は驚くべきものとなっています。

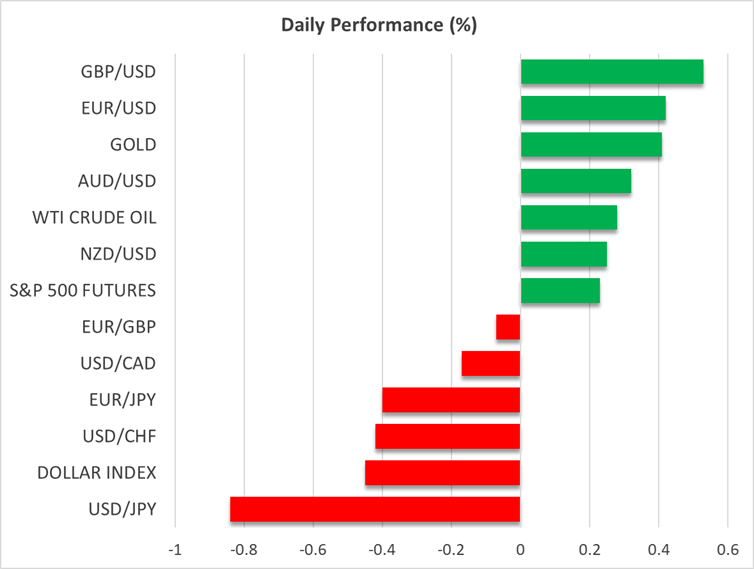

本日の米ドルは、主要通貨に対して、3年ぶりの安値まで下落しており、ドル指数は97.10まで低下しています。

これらすべての要因が、火曜日のイランとイスラエルの停戦を受けた売りによって下落していたゴールドのしっかりとした足場固めに役立っています。ゴールドはここ数回のセッションで2週間ぶりの安値から徐々に回復しており、本日は1オンスあたり3,345ドルまで上昇しています。しかし、イスラエルとイランの間の脆弱な停戦が破られる危険性がある兆候や、トランプ大統領がFRBの独立性に再び疑問を投げかけるようなことがない限り、当面のゴールドの上昇は控えめとなる可能性が高いでしょう。

エヌビディア株が大手ハイテク株の上昇を牽引、暗号資産も上昇

株式市場では、昨日米ハイテク株が3日続伸したことが、本日のアジアと欧州の株式市場にも多少の追い風となりました。ただし、今週は世界の株式市場以上に、米株式市場でのリスク選好の改善が高まっています。米先物は現在0.2%~0.4%の上昇幅で推移しており、ナスダック100指数は3日連続で過去最高値での引けに向かっています。

S&P500も2月につけた史上最高値に急接近していますが、ナスダックの上昇と比較するとやや劣るため、直近の上昇のほとんどが大手IT企業により牽引されたものであることが浮き彫りになっています。

注目すべきは、エヌビディア株が昨日4.3%急騰したことで、同社のファンCEOが、AI半導体需要について非常に強気な見通しを示したことが背景にあります。

暗号資産も今週は好調な動きを見せています。ビットコインは今週ここまでで8%以上上昇し、イーサリアムはほぼ14%の上昇となっています。リスク選好度の改善に加え、米ドル安や機関投資家による強い需要が、強気な相場展開を支えているようです。