XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• 米CPI、関税によるインフレへの影響を明らかに

• 米ドルと米国債利回りは上昇、次の焦点は米PPIへ

• 英CPIは加速も、市場は8月の英中銀会合での利下げ観測を維持

• 米株式市場は反落、ゴールドは米ドル高に屈する

米国物価は関税の影響を受ける

昨日米ドルは、米消費者物価指数(CPI)の結果から、米国のインフレが6月に加速したことが明らかになった後、米国債利回りの上昇を受けて、他の主要通貨すべてに対して上昇して取引を終えました。しかし本日、米ドルは反落しています。

総合CPIは前年比2.7%と2.4%から加速し、予想の2.6%をわずかに上回りました。コアCPIも同様に上昇しましたが、予想ほどではなく、2.8%から2.9%のわずかな上昇となりました。これに対する米ドルの初期反応は小幅な下落で、これはおそらく投資家が最初に注目したのは、予想を下回ったコアCPIの数値だったためと考えられます。

しかし、市場参加者がCPI報告の詳細を掘り下げると、基調的なインフレは主にコア財の0.7%上昇によってもたらされたことがわかり、これが関税によるインフレの影響だと見なされると、米ドルはすぐに持ち直し、主要通貨すべてに対して上昇しました。

FRBの様子見姿勢は正当化、米PPIデータに注目

この米CPI報告は、パウエルFRB議長が関税によるインフレへの影響が夏にかけて現れ始めると予測し、利下げに対しては慎重に判断すべきであるという見解に一層の信頼を与えるものとなりました。そのため、投資家は利下げ観測を後退させ、7月の利下げの確率は2.5%まで引き下げ、年内に予想される利下げ幅の合計も0.43%に縮小しました。

本日は6月の米生産者物価指数(PPI)に注目が集まりそうです。生産者物価は、関税が米国のインフレにどのような影響を与えているかについて、より明確な見通しを示す可能性があります。したがって、米CPI報告によって生じた懸念がPPIでも裏付けられれば、2回の0.25%の利下げでさえ今年は多すぎるのではないかという考えをトレーダーが抱き始めるため、米ドルは回復幅を拡大する可能性があります。

とはいえ、米ドルの大きなトレンド転換について議論を始めるには、まだ時期尚早です。第一に、関税が米国の景気後退懸念を再燃させるような事態になれば、トランプ大統領が強硬姿勢をとるたびに、米ドルは下落に転じる可能性があります。そして第二に、トランプ大統領は最近、パウエルFRB議長に対する攻撃を強めています。昨日は、FRB本部ビルの改修にかかる費用が当初の見積もりよりもかさんでいることは、解任に値する事案かもしれないと指摘しました。これにより、パウエルFRB議長が早期に辞任し、よりハト派的な人物が後任となる可能性への懸念が高まっています。

英中銀、英国でのインフレ加速にもかかわらず8月に利下げを実施か

本日、英国の消費者物価指数(CPI)が発表され、総合、コア指数ともに加速し、横ばいの予想を上回りました。とはいえ、総合インフレは3.6%、コアインフレは3.7%と両指標が英中銀の2%という目標を大きく上回っているにもかかわらず、投資家たちは8月7日の次回会合での0.25%の利下げ観測を維持しました。

その理由は、英中銀が最近ハト派的な姿勢を示しており、今年さらに英国のインフレが加速する可能性が高いことをすでに認識しているためかもしれません。具体的には、政策当局者らは2025年の英インフレ率を3.7%と予測しています。英CPI発表後、ポンドは反発しましたが、その回復は米ドルに対する上昇トレンドの再開を市場に確信させるほど強いものではありませんでした。

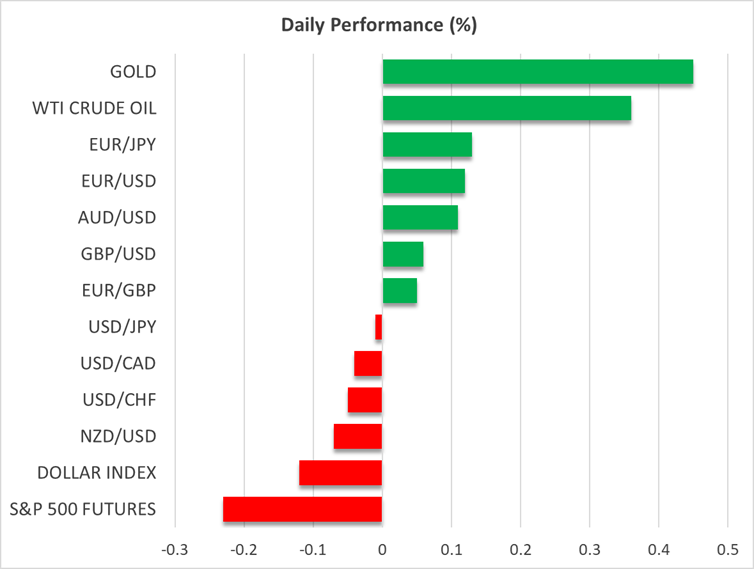

粘り強い米インフレで米株価下落、ゴールドとビットコインも下落

昨日の米株式市場は、S&P500とダウ平均の両株価が下落し、特にダウ平均はほぼ1%の下落となりました。一方でナスダックはわずかにプラス圏で取引を終えました。本日の米先物は下落して始まることを示しており、もし本日の米PPIの結果が米金利はさらに長く高水準にとどまるべきだという見方を裏付けるものであれば、米株式市場は再び下落する可能性があるでしょう。

昨日、ゴールドは米ドル高に屈し、関税に関する懸念が高まる局面では、ゴールドよりも米ドルのほうが強力な安全資産として機能することを改めて示しました。一方で、ビットコインは月曜日に史上最高値を更新した後、反落しました。とはいえ、ビットコインは本日再び上昇しており、トレーダーたちがこの下落を、より魅力的な水準で買い戻す好機と捉えた可能性があります。