XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・先週のFOMC会合はタカ派となり米ドル続伸

・米政府機関の閉鎖により、民間部門のADPとISMによる経済データに注目

・日銀と英中銀へのハト派的観測の高まりで、円とポンドは引き続き下落

・株価上昇、ゴールド反発、OPECプラスが来年の増産停止決定で原油価格上昇

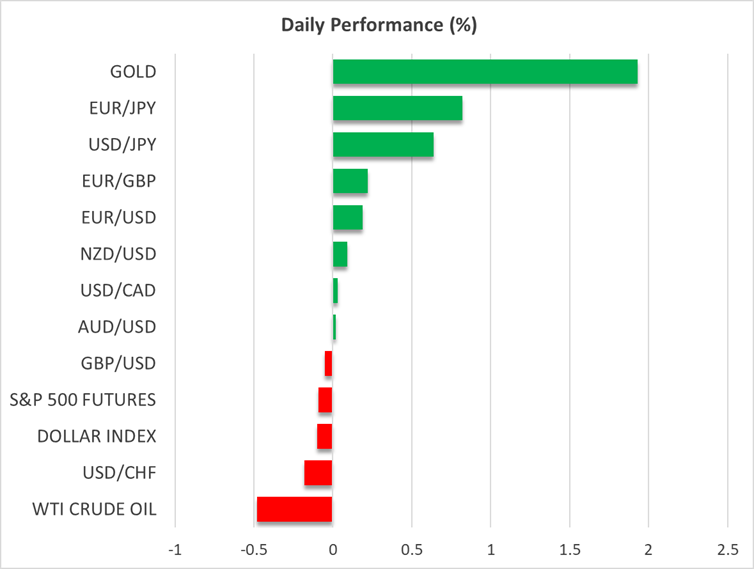

FRBタカ派決定で米ドル続伸

金曜日の米ドルは、ほとんどの主要通貨に対して続伸しましたが、米政府機関の閉鎖が継続する中で米経済の状況を把握し、先週のタカ派となったFOMC会合が適切であるのかを確認するために、投資家が今週の民間部門による経済データの発表を待っているため、本日の米ドルの上昇は鈍化しています。

先週の水曜日に、パウエル議長は12月の追加利下げは「決定事項ではない」と言及し、連続利下げ観測を押し戻し、FRBは予想通り0.25%の利下げを決定しました。その結果、市場は利下げ観測を後退させ、現在12月での0.25%の利下げ確率は68%となっており、来年は0.60%相当の合計利下げ幅が織り込まれています。先週のFOMC会合までは、12月の利下げはほぼ完全に織り込まれており、来年は3回の0.25%の利下げが予想されていました。

ADPとISMの民間部門による経済データに特に注目

この動きを考慮した上で、米政府機関の閉鎖により、政府による公式の雇用統計が発表されていないため、投資家は今週水曜日のADPによる雇用統計、そして本日のISM製造業PMI調査と水曜日のISMサービス業PMI調査に特に注目することになりそうです。ADPによる経済データによって、政府機関の閉鎖にもかかわらず、経済が堅調であることが確認される場合、FRBが追加利下げに急ぐ必要はないと市場がさらに確信することになり、米ドルが続伸する可能性があります。

円とポンドは引き続き下落基調

円とポンドは10月で最も下落した通貨となりました。円の下落は、日銀による利上げ観測が後退し、ポンドの下落は、イングランド銀行による年末までの利下げ観測が高まったことが背景にあります。

日銀は利上げに前向きであることを強調しましたが、日銀植田総裁が利上げへの条件が整いつつあり、日銀のベースライン予測が実現する可能性が「やや高くなった」を述べたにもかかわらず、経済回復へのリスクを強調したことで、円買いの動きにはなりませんでした。

高市新首相が賃金の上昇に焦点を置き、植田総裁は給与が上昇し続けるかどうかを見極める経済データを待つと言及しているため、市場は来年の春闘賃金交渉の最中となる4月の金融政策会合での0.25%の利上げをほぼ完全に織り込んでいます。

イングランド銀行は、先週木曜日に金利を据え置きましたが、最新の英CPI指数が9月に予想を下回り、賃金の伸びが2022年8月以来の最も遅いペースまで減速し、失業率が上昇したことが明らかとなりました。そのため、0.25%の利下げ確率は30%まで今週上昇しており、1月での利下げが完全に織り込まれています。

リスク選好度はさらに改善、原油価格は本日上昇で開場

米株式市場では、金曜日に主要3指数全てが反発し、米株式先物とアジア株によると、リスク選好度は今週改善していることが示唆されています。先週金曜日の米株価上昇には、アマゾンによる好調な収益見通しが背景にあったかもしれません。

今週のADPとISMによる経済データが予想を上回る場合、FRBが大幅に借り入れコストを引き下げる必要がないとの見解が裏付けされ、また米経済が長続きする政府機関の閉鎖にも耐えられると示唆する可能性があります。したがって、民間の経済データの結果が好調となると株価も上昇する可能性があります。米中間の貿易摩擦緩和もまた、広範なリスク選好度を押し上げています。

市場のセンチメント向上とFRBの予想金利経路の上方修正は、ゴールドにとってはマイナス材料となるため、本日ゴールドは反発しましたが、依然として最高値を大きく下回った水準となっています。

OPECプラスが来年の1月から3月にかけて増産を一時停止すると決定したことで、原油価格は本日上昇して開場しました。OPECプラスは12月に10月、11月と同じ日量13万7千バレル増産を決定しましたが、季節的な減速見込みから、来年の第1位四半期は増産を見送ることで合意しました。