XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・NY連銀総裁が12月の利下げに前向きな発言

・米ドルは円を除いた主要通貨に対して小幅下落、日本政府による介入への忍耐力試される

・米株価の反発は控えめ、暗号通貨は下落再開で方向性模索

・ゴールドは方向性欠如、米国がウクライナに和平案合意を迫る中、原油価格にも圧力

12月の米利下げの可能性高まる

先週金曜日、ニューヨーク連銀ウィリアムズ総裁が12月の利下げへの期待を高める発言を受けて市場が精査する中、本日のリスクセンチメントは大方前向きで始まりました。チリでの講演にて、ウィリアムズ総裁はFF金利の目標レンジに向けて、近いうちに再び利下げを行う余地がある」と述べました。この発言直後、市場は12月の利下げ観測を30%以下から60%近くまで引き上げました。

ウィリアムズ総裁はFOMC(連邦公開市場委員会)の副議長かつ常に投票権を持つ常任メンバーでもあり、FRBパウエル議長に近い盟友と考えられています。従って、ウィリアムズ総裁が来月の利下げに前向きであるということは、次回FOMC会合の投票にて意見が二分する場合、決定権を握るパウエル議長もまた利下げに賛同する可能性があることが示唆されます。

FRBの方向性は五里霧中

しかし、ここ数週間でFRBタカ派の意見の方がハト派よりも強まっていることから、12月会合での投票は投資家が現在予想しているような接戦にはならないかもしれません。会合決定は、現在判断を決めかねているメンバー次第となる可能性が高く、重要な経済データないため、会合前に利下げに傾くような要因があまりありません。

第3四半期の米GDPと10月のPCEインフレ・レポートが今週発表の予定でしたが、さらに延期されることになりました。11月の米雇用統計の発表も12月16日まで延期となりました。そのため、企業調査以外に発表予定の明確な経済データはあまりありません。明日は、米PPI(生産者物価)指数と米小売売上高が発表となりますが、ともに9月のデータであることからあまり影響力はありません。

これら全てが、パウエル議長の「五里霧中」のジレンマを裏付けており、多くのFRBメンバーが12月は現状維持の方が安心できる理由となります。さらに、先週金曜日にPMI調査速報値が11月の企業活動の堅調な成長を示したこともあり、この見解はさらに納得いくものとなっています。

株式市場のセンチメントは依然として脆弱のまま

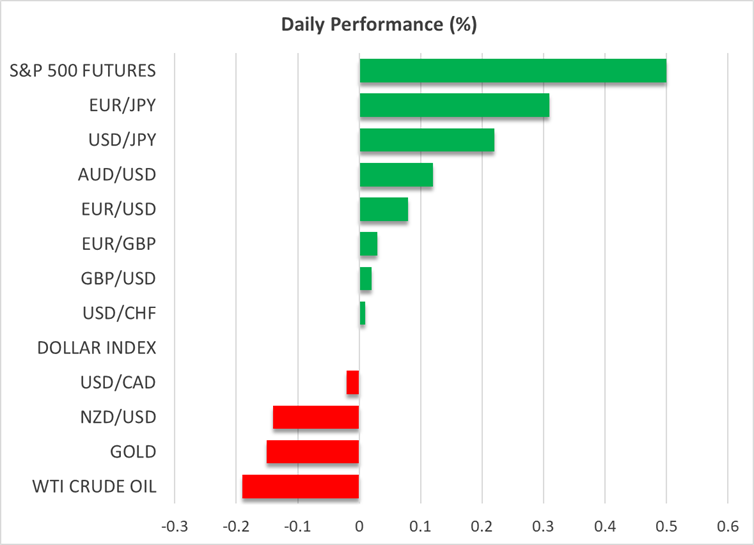

さらに、先週金曜日に米株価の反発が控えめとなったこともおそらく説明がつきます。S&P500 は約1%の上昇となりましたが、ナスダック100はそこまで至らず、0.9%の上昇に止まりました。金利に敏感な小型株は好調で、ラッセル2000指数は2.8%上昇しました。

世界の株式市場は本日ほとんどが上昇していますが、AI株の高バリュエーションへの懸念が続く中、センチメントが引き続き脆弱となっているため、上昇幅は控えめとなっています。トランプ政権が、エヌビディアの最先端半導体であるH200の中国への輸出禁止措置の撤回を検討しているとの報道にもかかわらず、株式市場の強気派が再燃できずにいます。

暗号通貨も昨日の反発は一時的となり、トレンドの反転にはなっていません。ビットコインは、本日2%以上下落しており、ほぼ7週間連続で下落が再開しています。

円安再進行、米ドルは安定

米ドルに関しては、米国債利回りは顕著に低下したにもかかわらず、ニューヨーク連銀ウィリアムズ総裁の発言を受けて、若干圧力を受けたのみとなっています。金曜日にドル/円は下落しましたが、これはドル安ではなく、日本政府による為替介入への警戒による動きでした。

本日の円は再度下落基調で、日本政府が為替市場に介入して、「一方的な」動きを防ぐための覚悟をトレーダーが試しています。片山財務相の発言内容も日に日に強い口調になっている一方、日銀が段階的に金融の引き締めを行うことに対しては日銀に委ねると発言しています。

しかし、来年の春闘での賃金交渉で明確な内容が確認されるまで、市場は日銀が3月の政策会合以前に利上げを行うとは見ていません。

今後数日での最も大きなリスクは、今週末に米国が感謝祭で休場となることから、流動性が不足することで円がさらに打撃を受ける可能性があることです。

あるいは、多くの米国のトレーダーが休みとなる機会に、財務省が円安を食い止めるために低い流動性を利用するかもしれません。円安が160円台まで進行するような場合はこのシナリオは十分考えられます。

今週の英秋季予算案に注目、原油価格は地政学リスクで下落、ゴールドは横ばい

他の通貨では、水曜日の英秋季予算案を前に警戒感が広がり、ポンドが1.31ドル付近を維持するのに苦戦しています。一方、金曜日のユーロ圏の堅調なPMI調査結果からユーロが上昇しており、フランスのルコルニュ首相が2026年予算案の議会通過を断念したとの政情不安も払拭しています。

コモディティ市場では、ゴールドが米利下げ観測の高まりから若干の恩恵を受けて、小幅上昇しています。今月のゴールドは横ばいのレンジ取引となっており、来月のFOMC会合とそれに続く経済データでより明確な米経済状況が明らかになるまで、このトレンドは変わらないかもしれません。

それまでは、日中間の緊張の高まりがゴールドのサポートとなるかもしれませんが、ウクライナでの戦争終結に向けての期待がその恩恵の一部を帳消しにする可能性があります。

ウクライナのゼレンスキー大統領はトランプ大統領から28項目の和平案を受け入れるように圧力を受けています。ウクライナと米国の間で、一部修正された形での枠組みに合意したと報道されていますが、これが必ずしもロシア側の満足する内容ではないかしれません。

従って、ウクライナとロシアでの和平案への合意が早急に成立する可能性は低いものの、ロシアからの原油供給が市場に再流入するとの見通しから、原油先物に大きな圧力となっています。WTI原油先物は先週3.4%下落し、本日はさらに下落幅を拡大しています。