XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• NFPは予想を上回るも、10月分のデータは期待外れ

• 投資家は依然として2026年に複数回の利下げを予想

• 英インフレ減速で英中銀の利下げ観測が高まり、ポンド下落

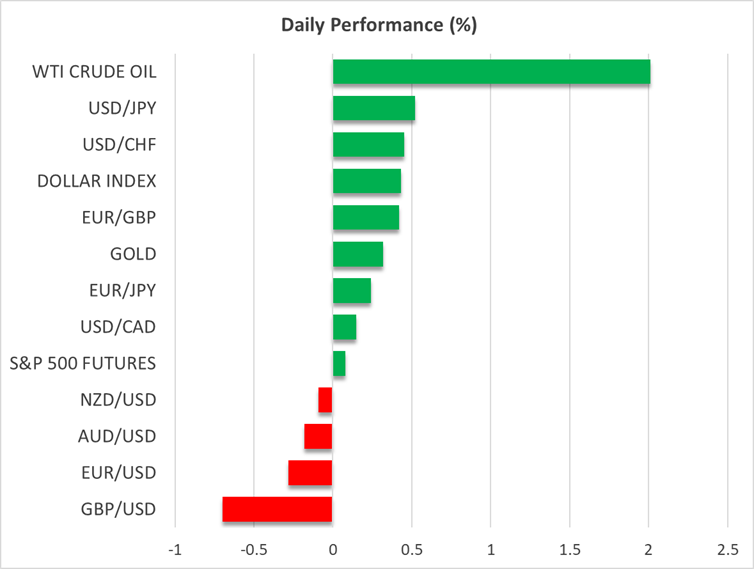

• 米株式はまちまちの動き、トランプ大統領によるベネズエラ封鎖で原油は反発

米雇用統計の詳細が、米労働市場の更なる軟化を明らかに

米ドルは昨日、主要通貨の大半に対し下落して取引を終え、豪ドルに対してのみ小幅に上昇しました。本日の米ドルは下落分を回復しており、特にポンドと円に対して大きく反発しています。

昨日の重要イベントは、11月の米雇用統計でした。データによると、非農業部門雇用者数は6万4千人増となり、予想の5万人増を上回りました。とはいえ、失業率は4.4%から4.6%へ上昇し、一方で10月については、非農業部門雇用者数は10万5千人減と実に信じがたい数の雇用を失ったと推定されました。

米政府機関の閉鎖によりデータが不正確である可能性はあるものの、投資家はFRBが2026年に複数回の利下げを余儀なくされるとの見方を維持しており、来年は1回の0.25%利下げのみにとどまると示したFRBの最新のドット・プロットとは対照的です。現在市場は1月に追加利下げが行われる確率を25%と見ており、来年末までの合計利下げ幅は0.58%と織り込んでいます。

焦点は木曜発表の米CPIデータへ

とはいえ、トレーダーが引き続きハト派姿勢を維持しているにもかかわらず、本日は米ドルが持ち直しています。これは恐らく、アトランタ連銀のボスティック総裁が、さらなる利下げは、インフレやインフレ期待の再上昇リスクを高める可能性があると述べたことが背景にあると考えられます。

こうした状況を踏まえると、米ドルトレーダーは木曜日発表の11月米CPIデータに注目を移す可能性が高いでしょう。このデータが、米国のインフレが依然として粘着性を示し、FRBのインフレ目標である2%を1%近く上回っていることを示す場合、投資家は来年に織り込んでいる0.58%もの利下げ幅は多すぎると考え始めるかもしません。そうなれば、米ドルの回復を拡大させる可能性があるでしょう。

しかし、FRBメンバーの多くが米労働市場の動向に懸念を示していることから、利下げ見通しの再調整は大規模なものにはなりにくく、米ドルの回復も限定的にとどまる公算が大きいでしょう。

英国のインフレ率が予想以上に減速、ポンドが下落

本日のポンドは、英CPIデータが11月のインフレの予想以上の減速を示したことを受け、強い売り圧力にさらされました。総合CPI、コアCPIともに3.2%まで低下しており、さらにイングランド銀行も、リーブス英財務相が発表した最新の予算案によって来年末までにインフレ率が0.5%押し下げられると予測しています。こうした状況が、イングランド銀行が更なる利下げを実施するとの市場の見方を一段と強めている可能性があります。

市場は、明日0.25%の利下げが実施されることをほぼ確信しており、2026年にはさらに0.40%相当の追加利下げも織り込んでいます。そのため、仮にイングランド銀行が明日ハト派的な利下げを行えば、ポンドは下落を拡大する可能性が高いでしょう。特にECBが金利水準は「適切な位置」にあるとの見解を維持し、利下げサイクルはすでに終了したとの市場の見方を改めて裏付けるようであれば、対ユーロでの下落幅は拡大することになりそうです。

米株式はまちまちで閉場、トランプ大統領のベネズエラへの脅しで原油価格が回復

米株式市場では、ナスダックは昨日やや持ち直したものの、S&P500とダウ平均はエネルギー関連株やヘルスケア関連株の下落に牽引され、下落して取引を終えました。これは、米雇用統計で明らかになった軟調さが、高成長テクノロジー企業の株価を支えていることを示唆しており、ハト派的な利下げ観測が株式の現在価値を後押しする要因となっているためです。

もっとも、S&P500の予想株価収益率(PER)が依然として2020年の高値に非常に近い水準にあるため、極めて高いバリュエーションへの懸念は引き続き残る可能性があるでしょう。さらに、木曜発表の一連の米CPIがインフレの粘着性を示す内容となれば、米株式は再び調整的な下落に見舞われるかもしれません。

原油価格は、ウクライナ戦争解決に向けた和平交渉の進展を受け、昨日は続落しましたが、トランプ大統領がベネズエラに出入りする制裁対象の全石油タンカーを「完全かつ全面的に」封鎖すると命じたことを受けて、本日は反発しました。