XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米・イラン間の交渉は継続も、合意にはまだ課題が残る

・週末に停戦が実現すれば、株式にはサポートとなり、原油の急激な調整を引き起こす可能性も

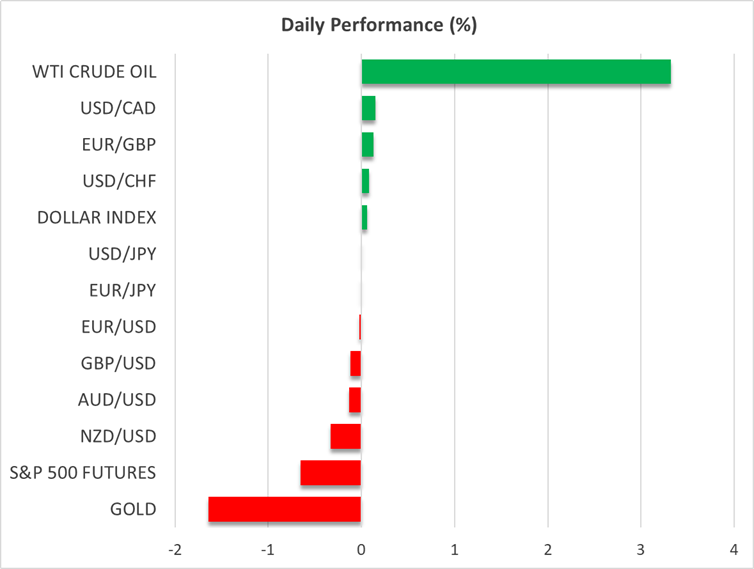

・本日、原油はやや上昇する一方、ゴールドはここ2日間の上昇分を失う

・本日、タカ派的なFRBメンバーの発言や、米国債入札がまたも不調となれば、リスク選好度が一段と後退する可能性も

中東紛争の停戦は本当に目前にあるのか

トランプ大統領が提示した当初の15項目の計画に対し、イランは米国側に5項目の交渉開始条件を提示するなど、トランプ大統領とイラン政権の応酬は続いています。両者の計画には大きな隔たりがあるものの、現時点で対面協議への意欲は見られず、見解の相違もある中で、双方が対話の意思は示しているという事実が、現在の中東紛争の終結に向けて重要な役割を果たす可能性があります。

イランの同意が得られなくても、土曜日に停戦が発表されるとの憶測があるものの、イランへの大規模な爆撃を継続しているイスラエルからは、ほとんど反応が示されていません。イスラエル当局は、イランの核能力の破壊だけでなく、イラン政権交代を主要な目的としているため、トランプ大統領による停戦の試みには応じない可能性もあります。そのため、イスラエルの明確な承認を伴わない如何なる停戦合意は、短期的なものにとどまるかもしれません。

一方、市場参加者は、停戦が実現するとの確証を得て初めて、高まったリスクプレミアムを縮小し始めたいと考えていることから、本稿執筆時点では、原油価格は上昇基調にあり、90ドル台をしっかり上回って取引されています。興味深いことに、イスラエルの報道によれば、イランはホルムズ海峡を通過する一部の船舶に対して安全な航行を認めており、これは米国との交渉が続く中での善意の表れとも言えます。この措置だけでは、特にアジア諸国にとっての現在の供給問題を解消するには至りませんが、停戦が成立すれば、現在の封鎖が速やかに解消され得ることを示しています。

市場は警戒ムード

アジアの株価指数が本日も厳しい取引セッションとなることを示すなど、世界の株式市場は慎重な姿勢を維持しており、中東情勢に関するニュースが劇的に好転しない限りは、この状況が続く見込みです。米先物は本日後場が小幅な安寄りを示しており、S&P500指数は依然として200日移動平均線を下回っています。特筆すべきは、今月に入ってS&P500のほとんどのセクターが軟調である一方、エネルギー株だけが上昇している点です。このような乖離は、2023年9月以来初めてであり、その当時は原油価格の上昇と債利回りの上昇がエネルギー株に好影響をもたらしていました。

利下げの可能性が消え、特にイングランド銀行のような場合には、やや行き過ぎた見通しとも言えますが、殆どの中央銀行が2026年に利上げを実施すると見込まれており、ゴールドは引き続き期待に応えられていません。過去2日のセッションでの上昇はほぼ打ち消されており、次の重要なサポートは4,381ドルに位置しています。中東情勢が改善すれば、大幅なインフレ上昇リスクの低下や米ドル安につながり、ゴールドの次の上昇局面を支える可能性があります。

FRBメンバーの発言と米国債入札が注目を集める

本日の米ドルの動きは、FRBメンバーの発言や昨日に続いて行われる米国債の入札結果にも左右されます。ミランFRB理事は引き続き利下げを推進しており、インフレ懸念にはほとんど触れず、むしろ米労働市場の弱さを強調しています。同氏は本日も繰り返しこの姿勢を示すとみられますが、最近のFRBメンバーの発言はタカ派に傾いています。

ジェファーソンFRB副議長、クックFRB理事とバーFRB理事、そしてダラス連銀のローガン総裁は、原油高が続いている間は、利下げの実施について慎重な姿勢を維持する必要があると強調すると見込まれています。興味深いことに、本日発言予定のFRBメンバーの一部が、来週の重要な米経済指標にも言及する可能性があります。

最後に、米10年物債利回りは本稿執筆時点で4.37%前後で推移しており、2月27日の安値を0.40%上回っています。本日の注目は、米7年物国債の入札です。昨日の2年物および5年物入札が低調だったことを受け、本日440億ドル規模の新規7年債が入札にかけられる見通しです。ここでも入札が低調となれば、市場が米国債を敬遠していることが確認され、債利回りがさらに上昇するとともに、現在のリスク回避姿勢を一層強めることになります。