XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米株式市場は予想通りの米PCE指数で過去最高値まで急騰

・米ドルは下落後回復、植田日銀総裁のハト派発言で円安へ

・ユーロ圏のCPI指数と製造業PMIの予想外の上昇でユーロはサポートされる

米PCE指数減速で株式市場は楽観ムード

昨日の米株式市場は、過去最高値で2月の取引を終えました。また、昨日の米PCEデフレーターの減速とFRBメンバーの発言を受けて、米利下げは夏頃と市場が確信したことから、3月もこの楽観ムードを維持できそうです。

1月の米コアPCE指数は前年比で2.9%から2.8%と小幅で緩和し、総合PCE指数は2.4%まで低下しました。サービスインフレは、前月比で0.4%上昇と加速しましたが、投資家の懸念とはならなかったようです。1月の個人消費は急速に低下し、失業保険申請件数がわずかに上昇したことからも、サービスインフレの粘着性への懸念の緩和となったのかもしれません。

米利下げ観測は維持

しかし、この株式市場の楽観的な見方を裏付けしたのは、FRBメンバーによる早急な利下げ観測を押し返す発言で、緩和政策への転換は今年の後半となる見通しからでしょう。昨日は、ニューヨーク連銀総裁とシカゴ連銀総裁、サンフランシスコ連銀総裁、クリーブランド連銀総裁、そしてアトランタ連銀総裁ら一同が、金利の見通しについては基本シナリオである年内3回の利下げということを強調しました。

本日もウォラー理事の講演が予定されていますが、この楽観ムードに水を差す可能性があるのは、おそらく本日の米ISM製造業PMIで、支払い済み価格のサブインデックスが2か月連続で小幅上昇すると予想されています。

S&P500とナスダック100が昨日過去最高値を更新したことを受けて、米先物もプラスで年引きを終えました。より広範なナスダック総合指数も2021年11月以来の高値を更新しました。ドイツDAX指数と日経225も本日最高値を更新しました。

米ドルは不安定な取引も回復基調、ユーロ圏のCPI指数上昇でユーロ安定

昨日の米PCE指数発表直後、米ドルは下落しましたが、しばらくして回復しました。月末の資金流入が昨日の為替市場の不安定な取引となった可能性がありますが、投資家は米ドルに対する弱気トレンドを考え直したのかもしれません。昨日はフランスとドイツのCPI指数速報値によって、2月のインフレ圧力が緩和されたことが示唆され、一方でニュージーランド準備銀行は、今週初めにハト派的見解で追加利上げの可能性を否定したと解釈されました。

しかし、ユーロ圏の2月の製造業PMIが上方修正され、またインフレ指数も予想以上に加速したことから、本日のユーロは押し上げられて上昇しました。

ユーロ圏の製造業PMIは46.1から46.5に改正されたことで、予想よりも小幅縮小していることが示唆されました。さらに重要なことは、2月のユーロ圏のインフレが前月の2.8%から、予想の2.5%を上回って2.6%となったことです。基調的なインフレも予想を上回り、ECBによる早期利下げへの期待は後退しました。

ECBは来週政策会合を控えており、このCPI指数を受けて早期利下げを示唆しない可能性があります。

ユーロは1.08ドル辺りを超えて安定して取引されています。

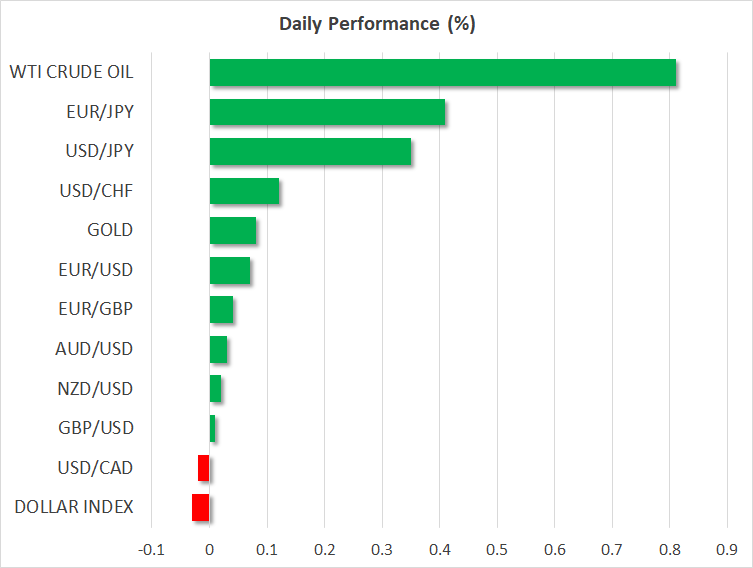

円高進行、原油価格上昇

中国のPMI指数は強弱まちまちとなったものの、豪ドルは米ドルに対して上昇しました。一方、本日最も下落した通貨は日本円となりました。

日銀植田総裁は、現時点で国内のインフレは2%の目標に達する見通しが立っていないと述べたことで、高田審議委員の発言を否定した形となりました。植田総裁はまた、今年の春闘での交渉結果次第とのスタンスも維持しました。

したがって、日銀による利上げはまだ保証されているとは言い難いでしょう。植田総裁の発言を受けて円安が進行し、前日の上昇は反転して、1ドル150円を超えて取引されています。

コモディティでは、OPECプラスが来週の会合にて、最低でもあと3か月は自主減産を延長するとの報道から1%以上上昇しました。