XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• トランプ大統領の発言がリスク選好度を抑制、一方的な関税案に言及

• 米中貿易協議の進展も疑問視され、米ドルと米株式が下落

• 更なる軟調な英データを受け、ポンドは続落

• ゴールドと原油は昨晩の上昇分を戻す

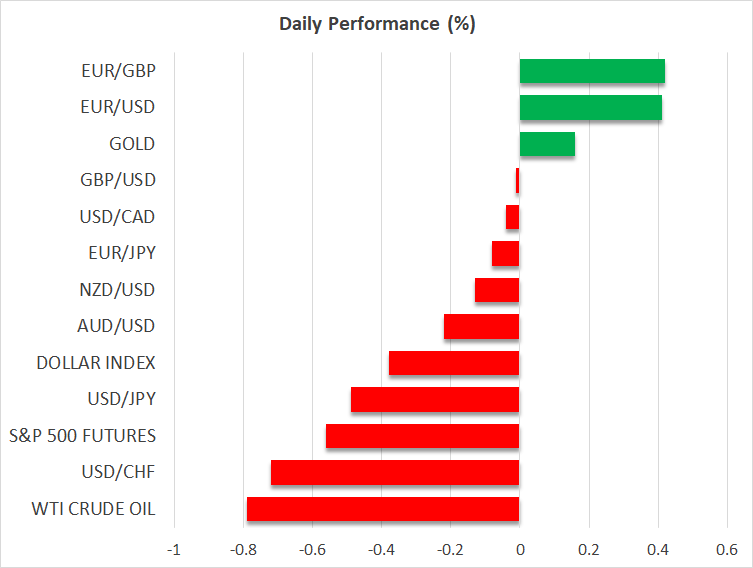

軟調な米CPIと新たな関税発言により、米ドルは下落

米ドルは再び全面安となっており、また同じシナリオを繰り返しているようです。ユーロ/ドルは1.1500を上回り、ドル/スイスフランでは先週の上昇分をあっという間に帳消しにし、米ドルが市場の支配的な流れに抵抗できないことを裏付けています。同様に、米株価も昨日の取引で下落しましたが、週足では依然としてプラス圏を維持しています。

注目すべきは、昨日の取引はリスク資産にとって好調なスタートを切ったことです。ロンドンでの米中協議が枠組み合意で終了したことがいくらか好感され、これがリスク選好度を支え、ユーロ/ドルのレンジ相場を維持しました。しかしその後、軟調な米消費者物価指数(CPI)、米中協議に関するさまざまな見解、そしてトランプ大統領の新たな関税に関する暴言を受け、リスク選好度は後退しました。

5月の米消費者物価指数(CPI)は下振れサプライズとなり、市場は2025年内の利下げ観測を強め、現在0.50%の利下げを完全に織り込んでおり、これが米ドルの下落につながっています。本日は5月の米生産者物価指数(PPI)が発表される予定で、またもや軟調な結果となった場合、来週のFOMC会合でややハト派寄りの姿勢が示されるとのわずかな予想を裏付ける可能性があります。

対中30%の関税が、実質的には55%の関税発動に

しかし、リスク資産に決定的な打撃を与えたのは、トランプ大統領とその主要閣僚たちの発言でした。米中協議の進展を称賛する一方で、トランプ大統領は、米国は中国からの輸入品に、実質的な55%の関税を維持し、米国から中国への輸出品にはわずか10%の関税を課すと発表しました。興味深いことに、中国はすでにレアアースの対米輸出を承認しているものの、6カ月という制限を設けており、実質的に米国に無条件の譲歩を与えるところまでには至っていないようです。表面的には交渉は進展しているように見えますが、実際には、市場も企業も中途半端な措置ではなく、包括的かつ明確な合意を必要としています。

追い打ちをかけるように、トランプ大統領は今後2週間以内に一方的な関税率を設定すると表明し、貿易協議に非協力的な国への圧力を強めています。日本、韓国、インドとの交渉は進展しており、合意までの時間を確保するため、7月8日の期限が先延ばしされる可能性もあります。そのため、追加的な貿易制限の対象として最も可能性が高いのはEUだと見られています。一方でカナダは、貿易協定合意が間近に迫っていることを強く示唆しているため、新たな関税発動を回避する上で最も有利な立場にあるとみられています。

ポンドは圧力下に

米国と早期に貿易協定を結んだ英国ですが、ポンドはユーロに対して再び下落しています。火曜日の軟調な英労働市場データに続き、本日発表された月次GDP報告および鉱工業生産指数も期待外れとなり、労働党政権に対して、大幅増税と借入増加を含む財政計画の見直しを求める圧力が一段と強まっています。さらに、英国家統計局(ONS)が発表するデータに一部問題があることで市場の不満もあり、来週の英中銀会合はハト派的な内容となる可能性が高まっています。

ゴールドと原油は力強い上昇の後、下落

一方、市場全体のセンチメントが、昨晩のゴールドと原油価格を押し上げ、ゴールドは3370ドルまで上昇し、原油はトランプ大統領が悪名高い相互関税を発表した4月上旬以来の高値まで上昇しました。こうした動きの主な原因は、イスラエルがイランの核施設を攻撃する準備を進めているとの報道です。イスラエルが実際に攻撃をかける場合、米国とイランの核合意の可能性が完全に失われるだけでなく、イランの報復攻撃を誘い、新たな紛争の火種となる可能性もあります。

しかし、ウクライナとロシアの紛争が激化し、双方が停戦や恒久的な休戦交渉に応じる意思がないように見えるにもかかわらず、ゴールドと原油はいずれも本日、その上昇分を戻しています。とはいえ、米ドルの動向にかかわらず、ゴールドと原油は引き続きサポートされる可能性が高いでしょう。