XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

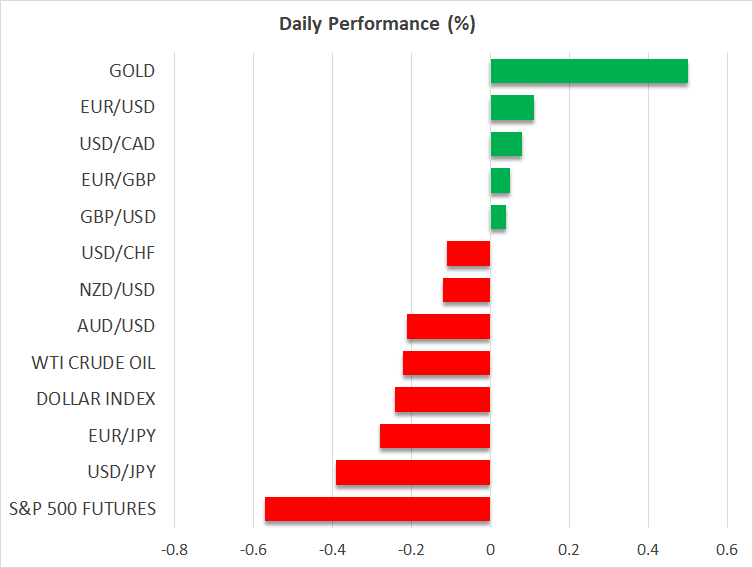

・昨日の堅調な米雇用統計後、米ドル上昇

・トランプ大統領は減税・歳出法案の可決を祝って、本日正式に署名予定

・7月の利下げ観測後退で、FRBメンバーに安堵感

・原油価格は66ドル付近で安定、ゴールド上昇は勢い維持

昨日は重要な経済イベントが目白押し

本日は米国の独立記念日となりますが、市場は過去24時間に起こった出来事への対応に追われています。先日発表された米雇用統計は、非農業部門雇用者数は14万7千件増加と予想の11万件を大きく上回った一方で、失業率は予想外に4.1%に低下するなど、複数の経済データにて上振れサプライズとなりました。反対に、平均時給は3.7%上昇と1年ぶりの低水準となり、 ISMサービス業PMI企業調査のサブインデックスである仕入れ価格指数の低下と一致する結果となりました。

一方で、3カ月にわたる交渉、審議そして舞台裏での圧力 を経て、上院で可決された減税・歳出法案は、下院にてわずか4票差で可決されました。一部の共和党議員は、公的医療保険「メディケイド」の剥奪に関して不満を露わにしたものの、法案に反対票を投じたのはわずか2人の議員となりました。また、この法案によって、米債務上限が5兆ドル引き上げられることになります。可決された減税・歳出法案は、本日21:00(GMT)にて、トランプ大統領がホワイトハウスで署名をする予定です。この法案の可決は、トランプ大統領にとって、重要な勝利となることは間違いありません。

好調な米雇用統計で今月のFOMC会合の行方は?

トランプ大統領は、昨日の堅調な米雇用統計と減税・歳出法案の可決について、自身のソーシャルメディアにて、かなり声高に主張しています。しかし、賃金の伸びの減速によるインフレ圧力の低下と堅調な労働市場といった一連の好調な米経済データから、FRBによる短期的な政策見通しはやや明白となっています。

軟調な米経済データが欠如していることで、ハト派のFRBメンバーの見解が後退し、FOMC会合メンバー内での緊張も緩和し、最も重要なことに、今月の利下げ観測への圧力も緩和することになるでしょう。米雇用統計の前には21%だった今月の利下げの確率は、現在たった5%まで低下しました。トランプ大統領は、すぐにFRBへの批判を再開して、パウエル議長を名指しで攻撃するかもしれませんが、昨日の米雇用統計は現在のFRBのスタンスを正当化しています。したがって、多くのFOMCメンバーは様子見姿勢で関税関連の進展について注視することが可能となり、9月でのFOMC会合での戦略に備えることができそうです。

昨日の市場の上昇は一段落か

減税・歳出法案の可決は市場を大きく動かすことになりませんでしたが、米雇用統計の結果は市場にすぐに反映されました。米ドルは全般的に大幅に上昇し、非農業部門雇用者数を受けて、ユーロ/ドルは大幅に下落しました。米株価指数は最高値を更新し、ビットコインは11万ドルに再度達しました。

しかし、トランプ大統領がすぐに関税に焦点を移したこともあり、これらの上昇は続かず、 ユーロ/ドルは現在1.18を若干下回った水準で取引されており、株価も昨日の上昇分を徐々に還元しています。米株式市場と債券市場は本日独立記念日で休場のため、本日は控えめな展開となりそうです。

関税関連では、まだ主要貿易相手国との交渉段階

関税の進展によっては、本日の落ち着いた市場が大幅に逆転する可能性があります。7月2日に発表されたベトナムとの貿易協議合意を受けて、米国は2か国との合意に達しており、米政権は関税関連に焦点を移しています。本日、少なくても10ヵ国が、8月1日から発動する貿易制約の詳細をまとめた「関税に関する書簡」を受け取る予定です。一方で、米財務長官は昨晩、100ヵ国を対象に最低10%の相互関税が有効となると発言しました。

米政府関係者は、一連の貿易協議が合意に達することに自信を見せていますが、市場は主要貿易国との交渉の進展に最も注目しています。日本、韓国そしてEUは、各国の重要な産業を保護して、関税を最低限に抑えるように試みており、米政権と未だに交渉中です。一方、中国との合意は枠組みにとどまっており、包括的な合意となるには、多くの詳細について解決すべき課題があります。

ゴールドは依然として需要あり、原油価格は66ドル付近で安定

昨日の堅調な米雇用統計を受けて、リスクオンの反応となり、ゴールドは3,340ドルを突破して上昇するなど、比較的控えめな反応となりました。反対に、原油価格は依然として最近の大幅下落から回復しようと試みています。OPECプラスによる次の増産に市場が備える中、原油価格は今週2%上昇しています。