XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• 米国の総合CPIは横ばいも、コアCPIは加速

• 予想を下回った総合CPIが、9月の利下げ観測を強める

• S&P500とナスダックは、利下げ観測の高まりを背景に史上最高値を更新

• ゴールドは小幅上昇も、トランプ・プーチン会談を前に市場は慎重姿勢

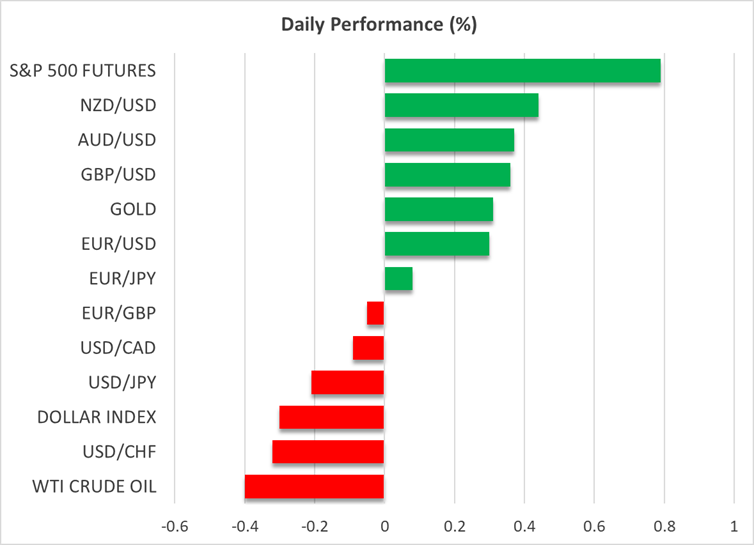

米CPI総合指数が予想を下回り、9月のFRB利下げ観測が確実視

昨日、米ドルは主要通貨に対し、全面的に下落しました。これは、7月の米消費者物価指数(CPI)が、わずかな加速が見込まれていたにもかかわらず、市場予想に反して前年比2.7%と横ばいとなったことを受けたものです。

食品とエネルギーといった変動の大きい項目を除いたコアCPIは、前年比2.9%から3.1%へと加速しましたが、投資家の注目は依然として総合CPIになりました。これはおそらく、総合CPIの結果が、9月の利下げを決定付ける要因だと考えられているのでしょう。実際、市場では9月の0.25%利下げが完全に織り込まれていますが、年末までに予想される合計利下げ幅は0.60%のままとなっています。

米ドルトレーダーの焦点は、明日発表の7月の米生産者物価指数(PPI)に移っています。もしPPIでも鈍化が見られれば、投資家はコアインフレもそう遠くない将来に緩和する可能性があると考え始め、年内に3回目の利下げが行われるとの見方を強めるかもしれません。金曜日発表の米小売売上高が軟調となる場合、この利下げ観測はより一層強まる公算が大きいでしょう。

本日も米ドルは、主要通貨の殆どに対し依然として弱含みとなっていますが、下落の勢いはやや落ち着いています。ユーロ/ドルは7月24日の高値付近の1.1790の水準を目指している模様で、この水準を突破した場合、7月1日に記録した高値1.1830を次なる目標とするかもしれません。この水準は2021年9月以来の最高値でした。

米株式は引き続き史上最高値を更新

米株式は、S&P500とナスダックがともに史上最高値を更新しました。これは、インフレの鈍化を受けた9月の利下げ観測高まりだけでなく、発表されたデータが関税による物価への深刻な影響はまだ出ていないと示唆したためでもあります。利下げ観測の高まりと、関税がインフレの急上昇を引き起こさないという期待が、米株式市場をしばらく支えられる可能性があります。特に、米中両国が関税の一時停止措置を11月10日まで延長したことも、市場の支援材料となっています。

とはいえ、今後の米経済指標が本当に米国経済の実態を反映するのかについては、依然として懸念が残っています。というのも、トランプ大統領が労働統計局(BLS)の局長を解任し、保守系シンクタンク、ヘリテージ財団のチーフエコノミストであるアントニー氏を後任に任命したためです。これに加え、市場はパウエルFRB議長の後任に関する報道へも注視しています。

ゴールドトレーダーは、ウクライナ戦争に関するトランプ・プーチン会談の行方に注目

トランプ大統領が幾度となくパウエル議長を批判し、利下げを要求している中で、FRBの独立性は大きな危機にさらされています。また、次期FRB議長が政治的な影響を受ける可能性が示唆される場合、米国金融システムに対する市場の信頼が損なわれる恐れがあります。

昨日の米CPI指数の発表後、ゴールドはわずかに上昇しましたが、その反発は米ドルの下落幅に比べて控えめなものでした。おそらく、ゴールドトレーダーたちは、トランプ大統領とプーチン大統領の会談を控え、大きなポジションを取るのを控えていたのかもしれません。

もしプーチン大統領がウクライナでの戦争終結に前向きな姿勢を示さなかった場合、ロシアに対する追加制裁への憶測から、いくらか安全資産への資金流入が発生する可能性があります。また原油価格も、供給不足への懸念が再燃し、上昇する公算があるでしょう。