XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

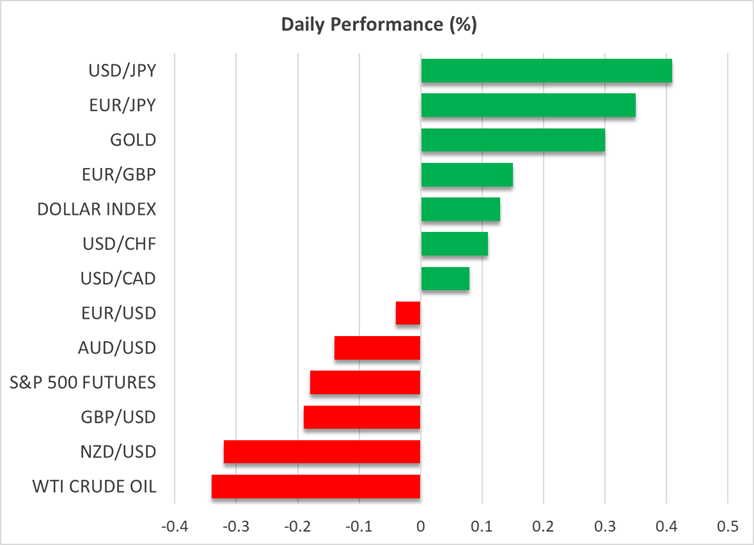

・米CPI指数は予想通りも失業保険申請件数急増で利下げ観測高まる

・米ドル下落、米株価最高値更新で株価は今週上昇幅拡大

・ECBは追加利下げ示唆もユーロは小幅上昇

・米国債利回り低下でゴールドは最高値付近まで上昇

米CPI指数と失業保険申請件数で来週の利下げは確実視

来週のFOMC会合を前に、今週は市場を本格的に揺るがすような重要な米経済データが目白押しとなりました。しかし、今週の経済データがジャクソンホール会議での見解とは異なるような方向を示さなかったことに市場もFRBも安堵しています。

水曜日の米生産者物価(PPI)指数が予想を大きく下回りましたが、昨日の米消費者物価(CPI)指数はそれほどの下振れとはなりませんでした。しかし、どちらのデータも警笛を鳴らすには至りませんでした。総合CPI指数は、前年比では2.9%の小幅上昇にとどまり、前月比では0.4%上昇したため、いくらか懸念材料となったものの、コアCPI指数は前年比3.1%上昇と横ばいとなったことで、インフレが制御できなくなるとの懸念が緩和しました。

さらに重要なことに、週間失業保険申請件数が予想以上に増加したことで、労働市場が低迷しているとの見解が再度裏付けされました。先週の失業保険申請件数は2021年以来の高水準まで急増したため、FRBとしては、二大義務である物価安定のインフレ対策よりも、最大限の雇用対策を優先する必要があることが確認されました。

米ドル下落と利回り低下でゴールドが上昇

米ドルは昨日の経済データを受けて、全般的に下落しました。しかし、下落幅はそれほど大幅ではなく、中期的視点では、米ドルは主要通貨に対してほぼ中立の範囲内で引き続き取引されています。

最も驚くべきことは、来週のFOMC会合での0.50%以上の大幅利下げ観測にそれほど変化が見られず、FRBはインフレ加速のリスクが本格的に解消されるまで警戒感を維持すると市場が判断していることが示唆されています。それでも、市場はFRBが今年残り3回の会合で連続して利下げを行うと確信しており、来年も0.25%の利下げが3回行われると予想しています。

8月の雇用統計以来、このハト派的見通しが国債利回りの重荷となっており、昨日は急速に低下しました。米10年債利回りは4月以来の低水準となる4.0%を下回る水準まで一時低下しました。

世界のソブリン債利回りもまた今月は低下してため、ゴールドの魅力に拍車がかかっています。ゴールドは、火曜日に3,674ドルを若干下回る水準となる新最高値を更新しました。本日もこの水準まで再上昇する動きを見せていますが、米ドルが安定しているため、ゴールドは最高値更新とはならないかもしれません。

ECBは金利据え置きでユーロ上昇、ポンドは反落

昨日ECBが金利政策会合にて大方の予想通り金利を据え置いたことで、ユーロは1.17ドルまで回復しました。ラガルド総裁は、政策決定後の記者会見にて、関税を巡る緊張感が後退する中、経済リスクが「よりバランスが取れる」ようになると述べ、再び利下げを再開する前にしばらく時間がかかることを示唆しました。

しかし、ECBの情報筋が会見後に早くて12月の会合で利下げが議論される可能性があると述べましたが、市場はこの見解にはそれほど納得しなかったようで、今後15カ月で最後の利下げが行わる確率は40%にとどまっています。

イギリスでの7月の鉱工業生産が低迷したことを受けて、本日のポンドは若干下落しています。全体的なGDP成長率は横ばいとなりましたが、副首相の辞任と駐米大使の解任が続くなど、スターマー首相による内閣改造が何度も失敗に終わっていることに市場は気を取られているようです。

米利下げ観測とAIへの楽観主義で株価急騰

株式市場では、来週の利下げ観測とAIを巡る熱狂が市場を左右しています。水曜日に36%も株が急騰したオラクルによる好調な収益見通しに続いて、アドビがAIへの投資が奏功したことから好調な決算を報告しました。アドビは予想以上の収益と堅調なガイダンスを発表し、株価が市場開場前に4%以上も上昇しました。

昨日の米3主要株価指数による最高値更新を受けての利益確定のためか、米先物は本日若干赤字となっています。

今週末には、注目のインフレ予測を含むミシガン大学消費者信頼感指数を市場は注意深く検討することになりそうです。