XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米国による制裁と関税が再び焦点に

・リスクセンチメント悪化でリスク資産市場後退

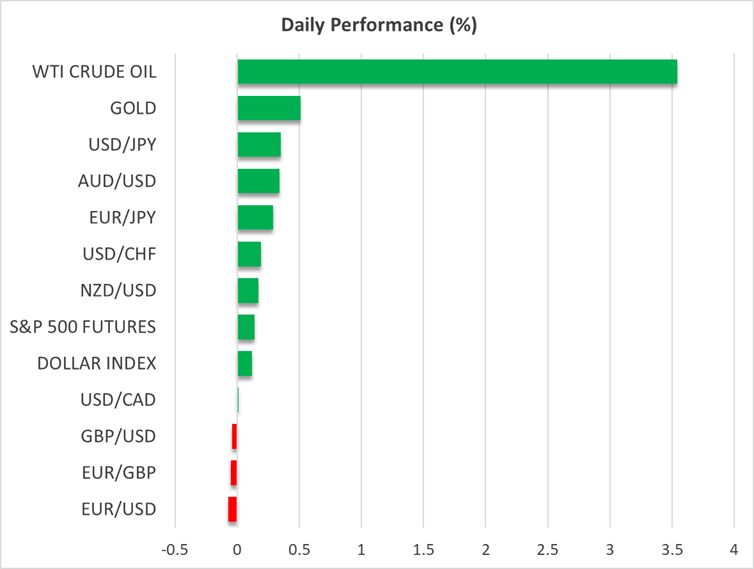

・ゴールドは回復に苦戦、原油価格は61ドル付近まで急騰

・米ドルは続伸、円の低迷続くか

リスク資産は下落基調

今週の市場のトーンが少し変化しているようです。火曜日のゴールド急落を受けて、リスク資産がリスク選好度の低迷から徐々に影響を受けています。米株価は、昨日後半のセッションにて上昇したにもかかわらず、今週はほぼ横ばいとなっています。一方、記録的な販売車数にもかかわらず、昨日大幅な利益減少となったテスラなどの大手企業を除いて、企業収益は引き続き上振れとなっています。

また、暗号資産は現在の下落基調から回復して、新たな上昇のきっかけを作るのに苦戦しています。ビットコインは現在11万ドルを若干下回った水準で推移しており、イーサは4,000ドルに再び到達できていません。ビットコインもイーサも今月は下落していますが、リップル(XRP)の18%下落よりはだいぶ良い状況にあります。

今週の市場の動きでは多少弱まったものの、ゴールドとリスク資産の1カ月間のプラスの連動性は継続しています。火曜日のゴールド急落で、投資家からの新しい買い注文が促され、ゴールドは本日小幅上昇しており、4,100ドルを上回る水準を維持できるかが試されています。

米国による制裁と関税が再び焦点に

これらの市場の動きには、最新の地政学上の緊張が反映されています。ウクライナでの紛争を協議するための米国とロシアの重要な首脳会談が期待されていますが、トランプ大統領はこの会談を中止し、既に制裁の対象となっているロシアの石油大手ロスネフチとルクオイル以外にも、本日か明日にでも、他のロシア石油大手に対して追加制裁を発表する予定です。

現実的には、トランプ大統領は目標達成のために制裁措置での脅迫という交渉戦略の法則に則っていますが、これまでのところ、プーチン大統領にはこの戦略は効果がないようです。したがって、もしトランプ大統領が習国家主席と協議を重ねる予定である韓国でのAPECサミット後に、米ロ首脳会談が予定に組まれる可能性が逆に重要なシナリオとなることも驚くべきことではないでしょう。

米中間の交渉については未解決の問題が山積みで、まずは、マレーシアでのベッセント財務相と中国の閣僚級貿易会議が今回の交渉のトーンを決定することになります。トランプ大統領が中国からの輸入品に対して100%の関税を課する期日として設定された11月1日が近づいていますが、市場は合意に達成しなければ、この期限の延長となると確信しています。

原油価格は60ドルを突破して上昇

貿易関係の再悪化によって、原油価格が上昇したようで、5月初旬の安値まで低下した後60ドルを突破して急上昇しました。この上昇は、水曜日の米エネルギー情報局によるEIA報告書による強気な原油在庫減少からサポートを受けています。あるいは、ライト米エネルギー長官が原油は「買い時である」と言及したことを市場が額面通り受け止めたのかもしれません。

しかしながら、今週の市場は基本的に大きく変化していないことから、原油価格の上昇はやや短絡的に見えます。米中関係の正常化とトランプ大統領とプーチン大統領との会談によって、現在の原油価格の上昇が急に帳消しとなる可能性があります。特にFRBとしては、供給側のインフレ圧力を加速させるような原油価格の高騰を望んでいません。

米ドル続伸、日本円に圧力

一方、米ドルは上昇基調で、今週は全般的に上昇しています。米ドルは、日本円に対して最も上昇しています。片山財務相が、「高市トレードはいくらか落ち着いてきた」と述べたにもかかわらず、ドル/円は上昇し続けており、8カ月ぶりの高値に再度近づく可能性があります。

また、高市新首相が日銀による利上げを遅らせることはないと多くのエコノミストは確信しているものの、植田総裁らは引き締め戦略を自由自在に実行する権利がないことは明らかです。