XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

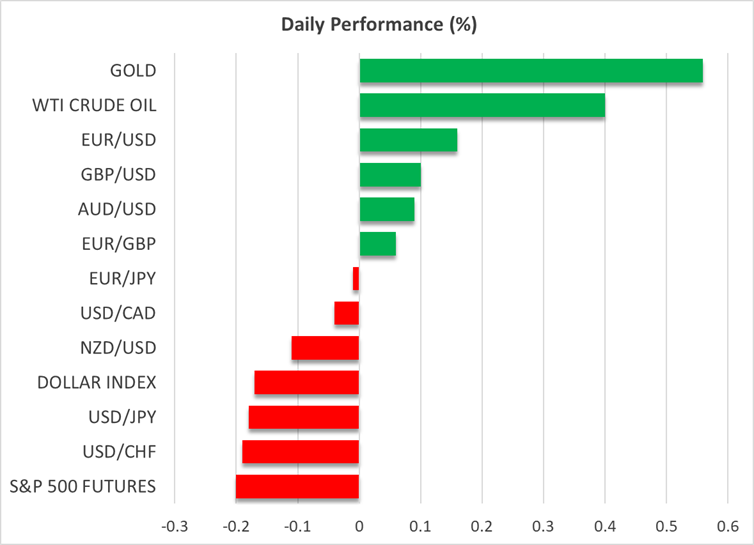

• 昨日のADP雇用統計とISMサービス業PMIが景気後退懸念を和らげ、センチメントは向上

• 米株式市場は高値で引けるも、警戒感は残る

• FRB利下げ観測後退で米利回り急伸、米ドルは小幅安

• 英中銀決定を控え、ポンドは回復を継続

昨日の重要な米経済データは、依然として堅調な米経済を示す

昨日に待望の民間による重要な米経済指標の発表は、大きな波乱を起こすことなく過ぎていきました。トランプ政権下での経済に関する最新データは、高関税の影響や米政府閉鎖の継続にもかかわらず、目立った弱さはほとんど見られませんでした。

米政府機関閉鎖の影響を受けた資金不足により、米労働統計局が非農業部門雇用者数の公表を一時停止している中、ADP雇用統計が米労働市場を測る主要な指標となっていますが、その内容は予想を上回りました。10月の民間部門雇用者数は4.2万人増と、市場予想の2.8万人増を上回り、9月の雇用者減少数はわずかに上方修正されました。

ISMサービス業PMIも予想を上回り、7か月ぶりの高水準となる52. 4に上昇しました。しかし、サブ指数である雇用指数が50.0を下回ったままである一方で、仕入れ価格指数が2022年10月以来の高水準に達したことから、スタグフレーションのリスクは依然として高いままとなっています。

「押し目買い」の動きが、FRBの利下げ観測懸念を上回る

しかし投資家たちは、米経済データのネガティブな要素を気に留めず、むしろ米労働市場の緩やかな改善の兆しやサービス部門における受注増加に注目しました。

12月のFOMC会合における利下げ観測はわずかに後退した程度でしたが、債券市場の反応はより顕著に現れました。米10年債利回りは昨日発表された経済指標を受けて、一時4.163%と1か月ぶりの高水準に上昇し、その後はやや低下しました。

全体として、今後1年間にわたるFRBの利下げ見通しに大きな変化はなく、市場はFOMCハト派が積極的な利下げを主張しにくくなっている状況に対しても、無頓着となっているようです。

米株価は火曜日の売りから反発しました。S&P500は0.4%、ナスダック100は0.7%上昇しました。

本日は多数のFRBメンバーが発言予定で、さらなるタカ派的な発言は「押し目買い」手法の忍耐力を試すことになるでしょう。

関税の合法性が精査される中、米ドル高は停滞

しかし、株式市場の強気派にとっての望みの一つは、たとえFRBがハト派的な予想を裏切ったとしても、米最高裁がトランプ大統領の関税措置を違憲とする可能性がある点です。最高裁判事たちは昨日、トランプ政権の弁護団から、今年4月以降に大統領が発表したほとんどの関税を1977年制定の「国際緊急経済権限法(IEEPA)」基づいて課せられる理由についての弁論を聴取しました。判事たちは、トランプ大統領がこの法律の解釈において権限を逸脱していないか、また関税を課す権限が議会にのみ帰属するかどうかを問いただしました。

最終判決が下されるのは早くても年末以降になる見込みですが、最高裁判事らがトランプ大統領の関税の合法性に懐疑的であることが、リスク選好の回復の後押しとなっている可能性があるでしょう。そして、それが米ドルの下押し圧力となっています。

昨日米ドルは、主要通貨に対して5か月ぶりの高値を一時つけましたが、本日は小幅な反落を見せています。

本日は英中銀の決定を控える、ゴールドは上昇も勢いに欠ける

豪ドルの反発が最も大きくなっている一方で、ユーロ圏および英国のサービス業PMI(確報値)の上方修正が追い風となり、ユーロとポンドも下落からまずまずの回復を見せています。

直近の注目は本日12:00(GMT)に発表されるイングランド銀行の政策金利に集まっています。本日は金利据え置きとなる可能性が高いものの、最近の軟調なインフレ率と雇用統計、また今後さらなる増税が見込まれていることから、サプライズ利下げとなるリスクも大きくあります。

しかし、たとえ本日金利が据え置かれたとしても、イングランド銀行はよりハト派的な姿勢を示す可能性が高く、12月の利下げ可能性を示唆するかもしれません。したがって、米ドル安が進行しない限り、現在のポンドの反発は持続しない公算が大きいでしょう。

一方、円は日本政府による為替介入への懸念から、過去5取引日にわたり狭いレンジ内で推移し、米ドルは154円50銭を突破できていません。

ゴールドも2日連続で小幅上昇しましたが、世界経済への明るい見通しやAI過熱による市場全体の楽観的ムードが続く中、依然として4,000ドル付近で上値の重さに直面しています。