XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• 米政府機関閉鎖が終了、投資家は延期の米経済指標公表ラッシュに備える

• FRBメンバーの発言は依然としてタカ派的、米政権は利下げを切望

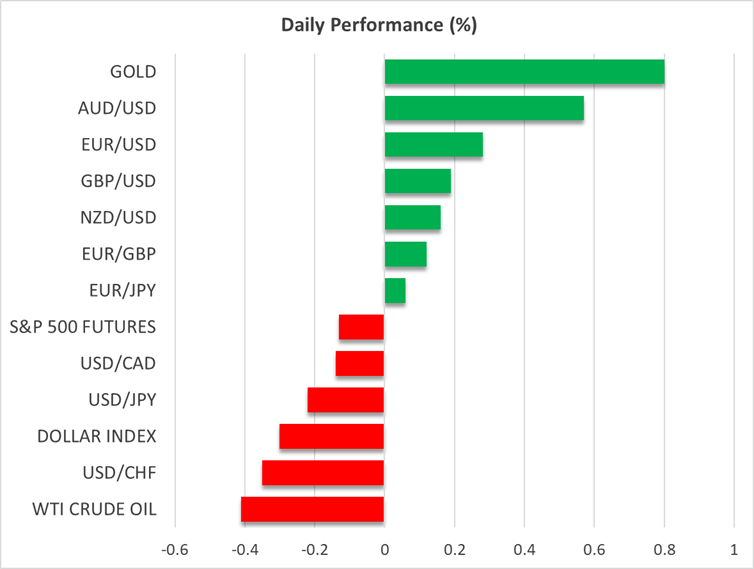

• ユーロ/ドルは1.1600を上回る、ポンドやドル/円は安定

• 株式とゴールドは上昇も、リスクセンチメントは脆弱な模様

米政府機関閉鎖が終了、焦点は米経済指標発表へ

米国史上最長となった連邦政府機関の一部閉鎖が終了しました。トランプ大統領は、米連邦政府に2026年1月30日までの暫定財源を確保する予算法案に署名し、共和党と民主党の双方に、恒久的な解決策を見出し、再閉鎖を回避するための2カ月以上の猶予を与えました。重要な医療保険制度改革法(オバマケア)の保険料補助の延長に関する採決は12月に行われる予定であり、投資家は両党が妥協点を見いだす意欲があるかを慎重に見極めています。

焦点は現在、米労働統計局(BLS)および米経済指標の公表を担当するその他の連邦機関に移っています。市場は、修正後の米経済指標カレンダー、特に非農業部門雇用者数(NFP)の公表日程を心待ちにしています。米労働統計局には二つの選択肢があります。(1) 同月にそれぞれ2回のNFPとCPI報告が含まれる可能性がある、まったく新しい経済指標カレンダーを作成すること。または、(2) 現行の経済指標カレンダーを必要な変更を加えつつも維持し、例えば12月5日に10月と11月のNFPを同時に公表するなど、2カ月分の報告を同時に発表することです。

特に注目すべきは、リービット米大統領報道官が昨日、10月の米消費者物価指数(CPI)と米雇用統計は公表されない可能性があると発言したことです。これらは定量的な指標であり、すでにデータ自体は存在することを考えると、かなり奇妙な発言といえます。さらに、一連の軟調な米経済指標はトランプ大統領にとっては好都合で、12月のFRBの大幅利下げ要求を後押しすることになり、これはミランFRB理事の発言とも一致しています。

米政府機関閉鎖中の経済指標は、おそらく軟調か

とはいえ、延期されていたこれらの米経済指標が発表された際の短期的な市場の反応は別として、その数字が実際の経済状況を正確に反映するものではないことは明らかです。特に米雇用統計は、連邦政府の一時解雇の影響を大きく受け、実態とは異なる可能性が高いでしょう。要するに、より明確なデータが得られ、不透明感が払拭されるには、恐らく1月まで待たなければならないということです。

しかし、米政府は43日間の米政府閉鎖で生じた経済的損失を認めています。リービット米大統領報道官は、今回の政府機関閉鎖によって第4四半期の成長率が最大で2%押し下げられる可能性があると述べました。一方で、米国家経済会議(NEC)のハセット委員長は、1.5%鈍化するとの見方を示しました。トランプ大統領は、FRBメンバーがこうした発言に耳を傾け、12月の追加利下げに向けて準備を進めていることを期待しているでしょう。

しかし、FOMC会合で投票権を持つ大多数のFRBメンバーが、現状に満足していないことは明らかです。ボストン連銀のコリンズ総裁は、インフレリスクを強調し、12月の利下げは見送るべきだと発言した最後の人物となりました。本日は、サンフランシスコ連銀のデーリー総裁、ミネアポリス連銀のカシュカリ総裁、セントルイス連銀のムサレム総裁、そしてクリーブランド連銀のハマック総裁が発言する予定で、新たなタカ派的発言が出る公算が大きくなっています。

米ドル安も円は恩恵を受けられず、米株価とゴールドは上昇

米ドルはユーロに対し堅調に上昇していた期間を経て、再び下落しています。ユーロ/ドルは1.1600の水準を上回り、11月初旬の1.1469という安値から回復しました。この米ドル安の傾向は豪ドルに対しても見られ、豪ドルは本日発表されたオーストラリアの堅調な労働市場データにより、近い将来の豪中銀による利下げ観測が払拭されたことで押し上げられています。

さらに重要なことに、ポンドと円は米ドル安から恩恵を享受しようとしています。本日はポンド/ドルが上昇していますが、英国の第3四半期GDPが市場予想を下回る前期比0.1%の成長にとどまったことが影響し、勢いは依然として非常に弱くなっています。もし来週発表される英CPIで再びインフレ減速が確認されれば、12月のイングランド銀行の利下げが大方のシナリオとなるでしょう。特に、11月下旬発表の予算案で増税となり、かつ労働党政権が抱える政治的混乱が悪化すればなおさらです。

興味深いことに、これまで続いていたドル/円の上昇は本日は一時停止しており、154円50銭をわずかに上回る水準で足踏みしています。日本政府による口頭介入は続いているものの、片山財務大臣の「日本国債が債務不履行になることは通常考えにくい」という発言は、円にはあまりプラスになっていません。市場は日本の新政権の動向を試しており、高市首相が増税せずとも税収を増加すると発言し続けていることもその背景にあります。

最後に、短期間を経て、1か月のS&P500ゴールドの相関関係がプラスに転じました。これは、米政府機関閉鎖の終了、米経済成長見通しの不透明感、そしてFRBによる追加利下げ観測からの恩恵を、両資産クラスが享受しているためです。米株式市場ではNYダウが牽引役となり、新たな史上最高値を更新しました。これはおそらく、AIに対する市場の懸念がまだ完全には払拭されていないことを意味しており、次の重要な試金石は今後発表されるエヌビディアの決算となる見込みです。同様に、ゴールドは4,200ドルを突破し、4,150ドル水準のレジスタンスラインを一気に上抜けました。