XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

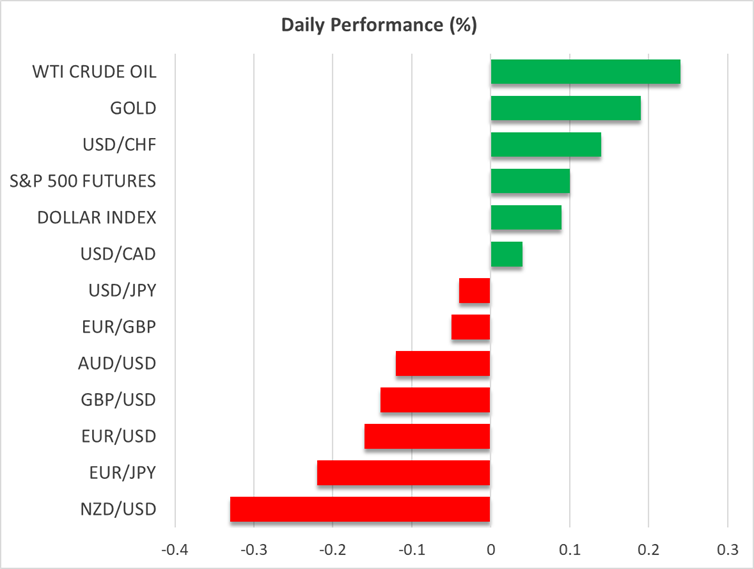

・米12月利下げ観測高まり、米ドルの重荷に

・日本政府による為替介入への懸念続く

・ポンド下落で英秋季予算案発表後の上昇分の一部が帳消し

・ロシアがウクライナとの和平合意に懐疑的姿勢で原油価格反発

感謝祭休暇で米ドルの動きは控えめ

昨日の米ドルは、感謝祭のため静かな取引となり、ほとんどの主要通貨に対してレンジ取引または実質横ばいとなりました。ニュージーランド準備銀行によるタカ派的利下げを受けて今週のNZドルは強く反発しているため、米ドルはNZドルに対して引き続き下落しました。

本日の米ドルは全ての主要通貨に対して小幅上昇していますが、市場による米利下げ観測が高まる中、今週は7月下旬以来の低調なパフォーマンスとなりそうです。

政府機関の閉鎖によって発表が遅れた米経済データが軟調となり、ニューヨーク連銀ウィリアムズ総裁など、FRBの主要メンバーによるハト派的見解によって、次回12月のFOMC会合にて0.25%の利下げとなる確率は80%まで高まっており、来年も3回の0.25%の利下げが織り込まれています。

本日はブラックフライデーとなり、特にニューヨーク証券取引所が早めに閉場となることもあり、多くの米トレーダーは休暇となる可能性が高いでしょう。そのため、米ドルは引き続き控えめな取引となる可能性があり、米ドルにとっての次の試練は来週のISM製造業PMIとISMサービス業PMIとなりそうです。

日本政府による為替介入はあるか、それともないか

円は昨日米ドルに対していくらか上昇しましたが、10月の鉱工業生産と小売売上高が予想以上に上昇したにもかかわらず、本日の円は下落基調です。11月の東京の消費者物価(CPI)指数でインフレの粘着性が証明され、10月の失業率が2.6%で横ばいとなったこともあり、本日発表の経済指標によって、世界第4位の日本経済における利上げが裏付けされました。日本のオーバーナイトインデックス(OIS)市場によると、12月に日銀が0.25%の利上げを行う確率は35%となっています。

しかし、円安が進行し、ドル/円が155円の水準を上回る水準で推移する中、特に米市場休場によって低い流動性となるこの時期に、政府による介入が為替市場により大きな影響を与えることから、為替介入への懸念が引き続き高まっています。本日介入がない場合、来週の利上げに耐えられることを意味するため、おそらくドル/円が160円の心理的障壁を突破する場合に介入を再検討する可能性があります。

12月の英利下げはほぼ織り込み済みでポンド下落

昨日のポンドは実質横ばいとなり、水曜日にリーブス財務相が 260億ポンドの増税を含む秋季予算案を発表してポンドが上昇したのもかかわらず、本日は下落しています。

英予算責任局(OBR)が今年の英GDPの見通しを大幅に下方修正したことで、金融政策の引き締めと来年の経済成長率の見通しが下方修正され、イングランド銀行が今後さらに利下げを行う可能性があるためか、トレーダーは本日ポンドを売る動きとなっています。今のところ、12月18日の次回政策会合での0.25%の利下げはほぼ完全に織り込まれており、来年はさらに合計0.40%相当の利下げも予想されています。

株式先物とゴールド上昇、ウクライナ紛争終結の不確実性から原油価格上昇

株式市場では、米株式先物は本日小幅上昇しており、休暇で早引けとなる市場が上昇で開場することが示唆されています。FRBへの利下げの期待と一連の好調な決算シーズンによって、高バリュエーションへの懸念は一時的に保留となっています。

ゴールドは本日、ハト派的利下げ観測から恩恵を受けて続伸していており、また、ウクライナがロシアとの紛争終結に向けて、米国から提示された修正和平案を受け入れたとの報道にもかかわらず、原油価格は火曜日と水曜日に堅調な上昇となりました。原油市場のトレーダーはロシアがこの修正案を受け入れるかについて不確かであることから、ショートポジションを維持しなかったのかもしれません。

ウクライナのゼレンスキー大統領は昨日、ウクライナと米国の当局者が会談を継続する予定であると述べ、ロシアのプーチン大統領は、米国とウクライナで話し合った和平案の概要が将来の合意の基礎となる可能性があるが、そうでない場合は戦闘を継続するとも述べました。