XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・先週の米利下げ後、リスク市場はサポートを模索中

・ゴールドは最高値に向けて上昇中、一方暗号資産への圧力続く

・米ドルも下落基調、今週の焦点は米経済データとFRBメンバーの発言

・今週は待望の日銀による利上げ予想、植田総裁はタカ派的見解を示すか

FRB利下げ決定もリスク市場は上昇ならず

先週の重要なFOMC会合では繰り返し議論の対象となった利下げが発表され、多くの投資家がハト派的な観測を維持する中で、株式市場が年末恒例のサンタラリーに合わせて、徐々にクリスマスシーズンに加わると予想されていました。しかし、ナスダックとS&P500 がともに先週下落し、12月初旬の上昇分を帳消しとしたことで、待望の株価上昇とはなりませんでした。

ラッセル2000が3週連続で上昇を更新するなど、明るい材料もあるものの、株式市場全体のリスクセンチメントはポジティブとは言えません。金融セクターと素材産業が先週のラリーを牽引し、工業部門も追随しました。反対に、ハイテク株とコミュニケーション株は先週急落し、AIを巡る将来とAI関連株の過剰なバリュエーションへの懸念もこの傾向を加速させました。

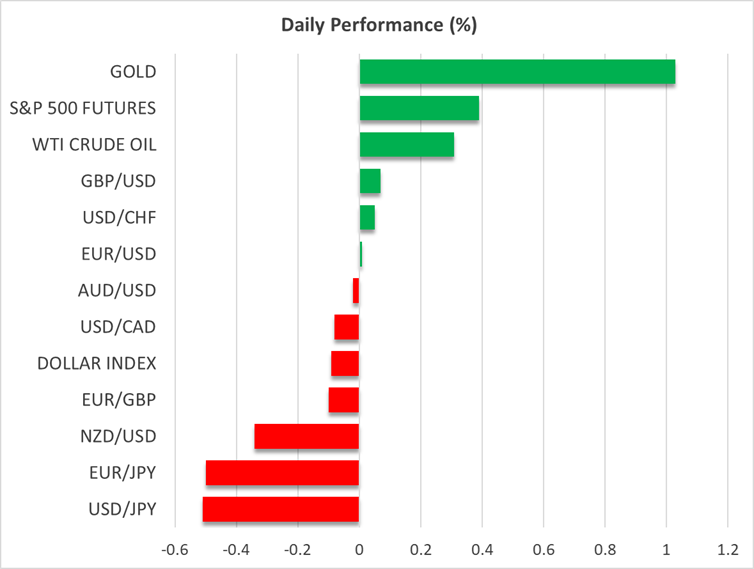

特に、暗号資産が強い圧力に晒されています。11月下旬以来、ビットコインとイーサが堅調な上昇と高値更新を試みる度に、強力なレジスタンスに阻まれており、現在の取引でも脆弱性が明らかとなっています。また同時にゴールドは4,381ドルの最高値に近づいており、株式市場のリスクオフだけでなく、ドル安からも恩恵を受けて上昇しています。

実際、米ドルは現在の市場のセンチメントを正確に反映しています。米ドルはユーロに対して、今月既に1.2%下落しており、円やポンドにさえも下落するなど、全般的にも大幅な下落となっています。 市場は米経済の堅調な成長にもかかわらず、次期FRB議長候補によって来年大幅な利下げとなる可能性に対して引き続き懸念を抱いています。

今週のFRBメンバー発言と米経済データに注目

トランプ大統領による次期FRB議長候補は、ハセット国家経済会議(NEC)委員長とウォーシュ連邦準備制度理事会(FRB)元理事が有力候補となる中、今週の焦点は、火曜日の米経済データ、特に発表の遅れている非農業部門雇用者数を含む11月の米雇用統計と、10月の米小売売上高、そして木曜日の11月米消費者物価(CPI)指数となるでしょう。

それまでは、FRBメンバーの発言が注目されるでしょう。金曜日には、フィラデルフィア連銀ポールソン総裁がインフレへの懸念よりも、労働市場の懸念に基づいて利下げを支持すると言及し、シカゴ連銀グルースビー総裁とカンザスシティ連銀シュミッド総裁はインフレの高止まりに焦点を絞り、追加利下げを裏付けするような十分な経済データがないと反対意見を明らかにしました。

この相対する主張は、来年1月下旬の次回FOMC会合まで続く可能性があり、本日はニューヨーク連銀ウィリアムズ総裁とミラン臨時理事が講演する予定です。ミラン氏は再び大幅利下げを支持すると思われ、ウィリアムズ総裁の本日の発言も、前回11月21日の発言がFRBの利下げ観測の反転となったことから、極めて重要となるでしょう。同氏は、一部の投資家が将来的な量的緩和の前兆と見なす向きもあるFRBによる短期国債買い入れについても発言するかもしれません。

今週も主要中銀による金利政策決定続く、特に日銀に注目

日銀にとっては、高市新首相誕生と大幅な円安進行といったチャレンジを抱えており、市場は現在、今週の政策会合での待望の0.25%の利上げを80%の確率と予想しています。特に、本日発表された日銀の重要な四半期ごとの短観では、大手製造業の見通しが改善したことが示唆されました。

ドル/円は本日小幅下落していますが、狭いレンジ内の取引となっており、多くの記事によると、リスク市場の現在の脆弱なパフォーマンス は、主に暗号資産を中心とした有名なキャリートレードの解消が起因しているようです。そのため、金曜日の日銀金融政策決定では、植田総裁の発言、特に来年初めの数か月で追加利上げを行う意思について注目されることになるでしょう。

原油価格は下落基調

中国からの経済データが予想を下回ったことと、またウクライナとロシアの和平交渉に関して楽観的な見方が高まっているため、原油価格の重荷となっています。クウェートの石油大臣が公正な原油価格は60ドルから68ドル付近であると述べたにもかかわらず、現時点では、WTI原油は56.47ドルから57.20ドルの重要なゾーンを若干上回って取引されています。