XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

サンタラリー継続

AIバブルへの懸念、及び翌年の米利下げ回数の予測への疑念が調整局面を引き起こし、ここ数か月間の株式市場は、波乱含みの展開を継続してきました。しかしながら、AIセクターにおける割高なバリュエーションへの懸念が一部残り、FRBが市場が織り込んでいるほど多くの利下げを実施できないリスクも大きいとはいえ、年末の祝祭ムードが2025年の残りわずかな取引日数に楽観論をもたらし、S&P500は7,000の水準に一段と接近しています。

市場は第3四半期GDPの極めて堅調な結果よりも、今月発表された米雇用統計と消費者物価指数の脆弱な結果を材料視し、少なくとも2回の米利下げの見方が固まりました。しかしながら、ハイテク株比率の高いナスダックは大きく回復し、10月下旬の史上最高値まで2%未満の水準にあるものの、S&P500やダウ平均を押し上げているのは成長株ではなく、割安株です。ダウ平均は先週金曜日に12月中旬の過去最高値付近で引け、S&P500は取引時間中の最高値を更新しました。

本日は世界の株式市場はまちまちですが、重要な経済指標の発表や地政学的ショックがない限り、この祝祭ムードが年末を締めくくる模様です。もっとも、祝祭ムードを壊しかねない要因があるとすれば、来週火曜日に公表予定の12月のFOMC議事要旨でしょう。この会合での0.25%の利下げ決定は意見が割れており、市場にとって予想外のタカ派的な内容が含まれている可能性があります。

貴金属にとって異例の一年

世界最大の経済である米国での金利低下期待は、2025年の大きな特徴となった貴金属の「買いだめ」を支える主要因だった為、FOMC議事要旨のタカ派的内容は貴金属にとっても悪材料となるでしょう。ハト派的な見方が後退すれば、ゴールドだけでなく、シルバー、プラチナ、パラジウムにとっても大きな逆風となります。

しかしながら、貴金属の驚異的な上昇を支えてきたのは、米利下げ期待だけではありません。中央銀行による購入は依然として金需要の主要な源泉であり、金価格は年初来で70%上昇しています。一方、供給と需要の不均衡が、シルバー、プラチナ、パラジウムの急騰を後押ししてきました。

今年最も好調だったのはシルバーで、上昇率は160%に達しています。週末には、イーロン・マスク氏がXに2026年1月1日から発効する中国の銀輸出規制について、「産業プロセスに不可欠であることを考えると良くない」と投稿したとが、シルバー上昇のさらなる追い風となりました。シルバー価格は本日、史上最高値となる83.62ドルまで急騰後、急反落して75ドルを割り込みました。他の貴金属も同様の動きを見せ、パラジウムは12%超下落し、ゴールドも先週金曜日に4,549.71ドルの過去最高値を更新後、約1.5%下落しました。

また、ウクライナ和平に向けた米国主導の和平案に進展の兆しが見られることも、貴金属上昇の重しとなっている模様です。トランプ大統領は日曜日、フロリダ州のマール・ア・ラーゴ・リゾートでウクライナのゼレンスキー大統領と会談しました。両者は安全の保証については合意に近づきつつあるようですが、焦点の領土問題が難航し、合意成立までは数週間を要する可能性があります。

下落基調の原油相場を下支えする地政学的要因

ロシアとウクライナの和平合意が成立する可能性が高まっていることは、ここ数か月の原油価格にとって新たな頭痛の種となっています。WTI原油先物、及びブレント原油先物はいずれも5か月連続の下落となる見通しです。OPECプラスが生産量の正常化を進める方針を維持する中、供給過剰の状況は2026年初頭にかけても原油価格の重しとなる公算です。しかしながら、最近の地政学的動向により、供給途絶のリスクが高まっています。

トランプ大統領がベネズエラに介入し、米国がナイジェリア国内でのISIS関連施設を空爆し、産油国ナイジェリアにも関与を強めていることで、これらの火種の一つ、あるいは複数で緊張がエスカレートする可能性が高まっています。中東でも緊張が継続しています。先週土曜日、イランは米国、欧州、イスラエルと全面戦争状態にあると表明し、新たなミサイル攻撃への懸念が強まりました。一方、サウジアラビアはイエメン国内の分離主義勢力に対する空爆を継続しています。

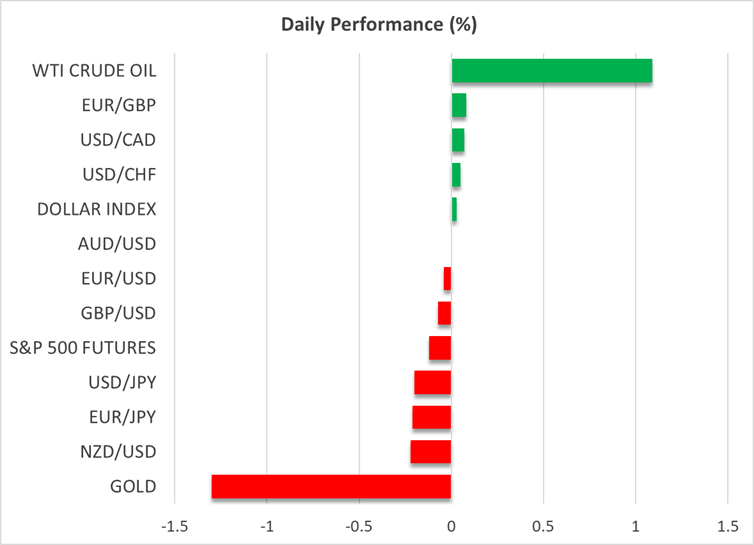

WTI原油先物は直近で1.9%高の1バレル57.79ドルで取引されています。

日銀議事要旨のタカ派寄り内容で円上昇

外国為替市場では、米ドルが対主要通貨で概ね最近のレンジ内で推移しており、目立った動きはほぼ見られません。豪ドルとNZドルは先週の大幅な上昇分を一部失い、最も軟調な通貨となっています。一方で、円は全般的に堅調で、本日公表された日銀の12月会合に関する「主な意見」がややタカ派的な内容だったことが追い風となりました。

日銀の政策委員は、今後数か月内の追加利上げの必要性の認識で概ね一致しているようです。特に春闘の賃上げが昨年と同程度、あるいはそれ以上となった場合、より頻繁な利上げへの道が開かれる可能性があります。

それでも、市場が織り込む日銀の引き締め期待は小幅な引き上げにとどまり、利上げ回数は2回弱にとどまっています。一方で、米利下げ期待は約59ベーシスポイントまで上昇しました。

欧州時間の取引ではドル円は156.30円前後まで下落し、休暇期間中の為替介入の可能性はやや低下しました。