XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

昨日の米経済指標はまちまち、金曜のNFPで方向性が明らかとなるか

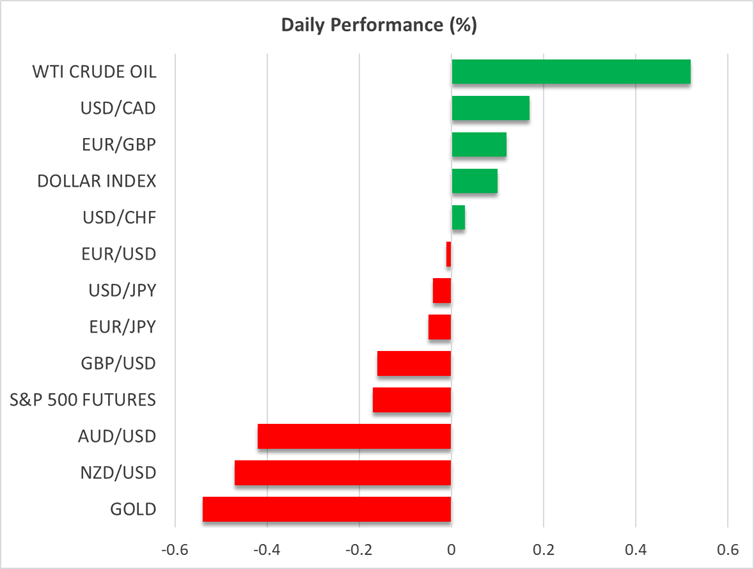

米ドルは昨日、主要通貨に対して引き続き上昇基調で取引され、本日はリスク連動型通貨である豪ドル、NZドル、カナダドルに対しても上昇を維持しました。

昨日発表されたADP雇用者数は、12月の民間雇用の改善を示しましたが、予想ほど力強い結果ではありませんでした。また、11月のJOLTS求人件数は予想を下回り、他の米雇用関連指標で明らかになっていた、同月の米労働市場の弱さを裏付ける結果となりました。

もっとも、米ドルの底堅さを支えた要因としては、12月の米ISM非製造業PMIが予想を上回ったことが挙げられ、雇用サブ指数が昨年6月以来初めて拡大圏に回復しました。

ADP雇用者数の回復は予想ほど大きくはなかったものの、ISM非製造業PMIの雇用サブ指数の改善を考慮すると、金曜日に発表される非農業部門雇用者数(NFP)も堅調な結果となる可能性を示唆しています。というのも、非製造業の活動は米国GDPのおよそ90%を占めているためです。

以上を踏まえると、金曜日の雇用統計が好調な場合、市場は今年見込んでいる0.60%相当の利下げ幅は大きすぎると判断するかもしれません。特に、アトランタ連銀のGDPナウが、世界最大の経済大国である米国が2025年を堅調な状態で終えたことを示している点を考慮すると、なおさらです。

円相場は八方塞がり

昨日、円はやや下落しましたが、本日は持ち直しています。日銀が12月に利上げを実施し、今後も利上げを継続すると示したことによるドル/円の上昇トレンドは、一服しました。日本当局による為替介入への警戒感も、トレーダーの慎重姿勢を促す要因となっています。

しかしながら、円はこうした好材料を十分に生かせておらず、恐らくこれは市場参加者が、日銀の次回利上げ時期について、より明確な見通しを求めているためと考えられます。

さらに日中間の緊張が高まっていることも、日銀の政策運営を複雑にする可能性があります。中国は2025年末の高市首相の台湾有事に関する発言に反応し、軍民両用品の対日輸出を制限しました。また、昨晩のデータで明らかになった11月の日本の実質賃金の顕著な減少も懸念材料となっています。というのも、賃金の伸びは、日銀が利上げを検討する際に重要な指数であるためです。

株価は調整局面、原油は地政学情勢を受け軟調

米株式市場では、昨日、ハイテク株中心のナスダックがやや上昇しましたが、S&P500とダウ平均は共に新たな史上最高値を更新後に反落し、ダウ平均はほぼ1%下落しました。本日の米先物は下落しています。

おそらくこの反落は、昨日に米政府長官が、ベネズエラ経済を安定させるため、ベネズエラ産の原油を無期限に管理する必要があると発言したことが影響しており、これが地政学情勢をめぐる不確実性を高めたと考えられます。

しかしながら、米株式の弱気相場への転換を論じるのは、時期尚早で賢明とは言えません。AIバブルは引き続き、様々な報道によって支えられており、FRBは更なる利下げ姿勢をとっている一方で、米国の経済活動や企業の収益は依然として堅調です。唯一の下振れリスクは、極端に高いバリュエーションです。

原油価格は、ベネズエラ産原油への制裁緩和の見通しと、それによる供給増加を受けて、一段と下落しました。